方正仿宋简体; mso-bidi-font-family: 宋体; mso-font-kerning: 0pt">一、科学合理地确定内部资金转移定价的主要目标参数

1.关于负债资金综合成本率的确定问题

如果选用全部分行(支行)加权平均水平,由于深受相对特大分行(支行)因素的影响,通常情况下,相对特大分行(支行)的存款资金成本率明显较低,较大地拉低总体存款资金成本率的水平,因而,大多数分行(支行)都会因存款资金成本率水平因素而要亏损一块效益,不利于调动全部贷款高险低效分行(支行)努力增加上存资金而筹集存款资金的积极性。如果选用辖属分行(支行)中处于中位数水平的分行(支行)的存款资金综合成本率,则更有效地调动全部贷款高险低效分行(支行)努力增加上存资金而努力扩大筹集存款的积极性。

2.关于贷款综合收益率的确定问题

如果选用全部分行(支行)加权平均水平,由于深受相对特大分行(支行)因素的影响,若特大分行(支行)的贷款综合收益率与其他支行存在明显差距,则会较大地拉低或拉高总体贷款综合收益率的水平,因而,不利于调动或激发贷款低效高险支行增加净上存资金和贷款高效低险支行适当扩大借用信贷资金的积极性。如果选用辖属支行中处于中位数水平的分行(支行)的贷款综合收益率,则更有效地调动或激发低效高险分行(支行)增加净上存资金和贷款高效低险支行适当扩大借用信贷资金的积极性和创造性。

二、科学合理地划分分行(支行)类别

划分贷款资产高效低险、低效高险分行(支行),需要具有合理的操作标准和方法支持。拙以为,可以选取贷款收益率和不良贷款率指标进行加权计算贷款质量效益综合指数(两个指标需进行归一化处理),其计算方法为:某分行(支行)的贷款质量效益综合指数=0.6×[该分行(支行)贷款收益率/总行(分行)全辖平均贷款收益率)]+0.4×{1/[该分行(支行)不良贷款率/总行(分行)全辖平均不良贷款率]}。贷款质量效益综合指数大于1的分行(支行)划为贷款资产高效低险分行(支行),小于1的分行(支行)划为贷款资产低效高险分行(支行)。

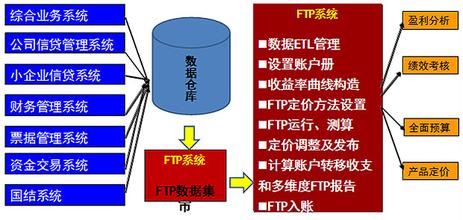

三、建立内部资金转移价格有效性评价制度

内部资金转移价格调整的效率高低,在形式合理性上决定于调整行为的规范性和有序性,因之需要比较完善的内部资金转移价格调整工作的机制与规程;在内容合理性上决定于内部资金转移价格调整方向的决策依据,从而需要建立内部资金转移价格有效性评价制度。

内部资金转移价格有效性的评价指标主要包括以下三个方面:

1.全行各区域资产占比与资产性收益(收入扣除税费和风险拨备)占比之间所构成的剪刀差之标准差。缩小为有效性提高,扩大为有效性降低。

2.全行各区域贷款占比与贷款性收益(收入扣除税费和风险拨备)占比之间所构成的剪刀差之标准差。缩小为有效性提高,扩大为有效性降低。

3.全行各资产占比与各资产的收益(收入扣除税费和风险拨备)占比之间所构成的剪刀差之标准差。

通过上述3个指标的综合分析评价,可以在较大程度上揭示和反映全行资产配置有效性的运行之势,进而表明与之具有高度关系的全行资产配置有效性运行的重要推动力的内部资金转移价格调整的方向是否正确、是否有效,为下一步内部资金转移价格调整的方向性决策提供新的科学依据。

参考文献

[1]朱子云:《论二级分行内部资金转移定价模型与调整机制》,2002年第10 期《金融论坛》.

[2]蒋东明:《现代商业银行资金内部转移计价机制初探》,2002年第4期《金融论坛》.

[3]工行江西省分行:《关于完善工商银行内部资金价格机制的建议》,2001年第10期《中国城市金融》.

[4] 王柯:《商业银行内部资金转移定价体系浅析》,1999年第11期《外国经济与管理》.

[5] 郑木清:《论我国商业银行的利率风险管理战略抉择》(上),2002年第1期《世界经济研究》.

[6] 巴曙松:《论商业银行内部资金转移体系及其运转》,和讯网.