案例一:

一外汇实盘投资者预计3个月后欧元将从目前的1.25跌至1.20,但国内银行实盘不具备做空机制,且该投资者眼前没有足够的资金去投入这次交易。

案例二:

一外贸公司在3个月后有一笔100万欧元的货款到帐,目前欧元的价位为1.25美元,该公司担忧3个月后欧元下跌,希望3个月后能将欧元货款兑换成美元的汇率锁定在1.25。

以上的两个案例,都可以从外汇期权中找寻到解决方法。案例一的实盘投资者可以利用看跌期权,做空欧元,且因为期权具有资金放大的杠杆效应,只需投入远低于交易合约价值的资金。案例二的外贸公司则可通过买入执行价格在1.25的3个月期的看跌期权,即可以付出少量期权费的代价,避免可能的汇率风险所带来的损失。

由以上两个案例可以看出外汇期权的意义:外汇期权可以做避险保值,也可以作为投资外汇市场的重要手段获取收益。笔者将结合目前国内外汇期权的现状,就投资外汇期权的策略略做分析,以供投资者参考。

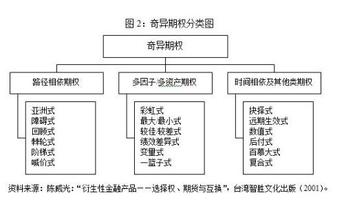

首先我们先明确一下期权有关的基础知识和概念:

期权是指期权合约的买方具有在未来某一特定日期或未来一段时间内,以约定的价格向期权合约的卖方购买或出售约定数量的特定标的物的权利。外汇期权就是标的物为外汇的期权。期权买方拥有的是权利而不是义务,他可以履行或不履行合约所赋予的权利。因此,就可能的风险收益角度来看,期权买方以付出期权费用的成本,获得在判断正确前提下的可能不定收益,而判断失误所导致的最大损失可能即是期权费用。期权卖方则获得期权费用,但需承担可能的不定损失。目前国内的投资者只能做为期权的买方,而不能成为期权的卖方。

期权可分为看涨期权和看跌期权,分别赋予合约的买方在未来某一特定时期以交易双方约定的价格买入和卖出标的资产的权利。另外有欧式期权和美式期权之分,前者是指期权持有人仅在期权到期日才有权行使其交易权利,后者则是指期权持有人在期权到期日以前任何一个时点上都有权行使其交易权利,所以美式期权的费用要较欧式的高,目前国内的外汇期权都是欧式期权。

外汇期权的初级应用体现在看涨或看跌期权的单独运用。在投资者判断汇率走势为单边趋势时,即可买入与趋势方向相同的期权,如判断正确,即可通过较少的期权费用投入获得巨大的收益,如判断失误,则最大的损失也不过是期权费。

案例一分析:

以欧元/美元为例,目前国内一银行提供欧元/美元的看涨/看跌期权,每份合约为100欧元。

目前欧元价格在1.25,投资者看空欧元,看涨美元。即可买入欧元看跌期权合约:

买入100个欧元看跌期权合约,执行价格:1.25 到期日:3月期支付期权费:USD1.00x100=USD100.00可能一:3月后到期汇率:EUR/USD=1.20

则投资者选择执行期权,即可在1.25的价格卖出100x100=10000欧元,同时在市场上以现价1.20买入10000欧元,则可获得差价赢利为:(1.25-1.20)x10000=500欧元=600美元,再减去已支付的期权费:USD100.00

纯利润为:500美元 3月收益率为:500/100x100%=500%可能二:3月后到期汇率:EUR/USD=1.30

则投资者选择不执行该期权,损失为期权费100美元。

以上例子说明期权的高杠杆,风险确定的特点:期权可以用非常低的成本控制大量的期权合同,以小搏大,四两拨千斤。在支付一笔很少权利金后,便可享有买入或卖出相关期货的权利,当价格的发展不利于买方时,买方的亏损为有限的权利金;而当价格向对买方有利的方向发展时,则可以获得比较高的投资回报。

看涨/看跌期权适合在单边趋势中运用,价格波动越大,期权盈利的空间也越大。而在小区间震荡行情里面,则不宜买入期权,因为波动性不足,投资者难以找到合适的执行期权的价位。这时投资者可以选择做为期权的卖方卖出期权,但目前国内市场不具备此条件。

上面的例子是纯以期权作为投机工具,为众多期权交易者所采用,但需要较高的交易技巧和丰富的经验。对于普通的投资者而言,特别是国内的外汇实盘投资者,期权更多地用在与实盘交易相结合的套期保值上,即套期保值的“保护性看跌期权”。

什么情况适用“保护性看跌期权”:

“保护性看跌期权” 适用在市场不稳定和投资者对趋势判断把握不大之时。

外汇市场上的有许多不稳定的因素,投资者往往无所适从,在价格上涨时,投资者担心价格会回落;在下跌时,投资者担心会跌得更深。这种担心会导致在投资上举足不定,从而错过许多的机会。“保护性看跌期权”的意义就在于:买看跌期权以保护既存的多头头寸,或者在买入头寸的同时买进看跌期权,这样以确定的部分成本克服市场的不稳定性所带来的风险,类似于投资者为其头寸买了份保险。

案例二分析:

案例二中,外贸公司为将3个月后欧元货款兑换成美元的汇率锁定在1.25,即可向银行购买1万份欧元/美元的看跌期权,执行价格在1.25,到期日为3月期。期权费为10000美元。

可能一:3月后到期汇率:EUR/USD=1.30

则投资者选择不执行该期权,损失为期权费10000美元。 但欧元汇率上涨带来的额外盈利为(1.30-1.25)x1000000=50000美元。 则纯收益为40000美元。

可能二:3月后到期汇率:EUR/USD=1.20

则该公司选择执行期权,即可在1.25的价格卖出100x10000=1000000欧元,同时在市场上以现价1.20买入1000000欧元,则可获得差价赢利为:(1.25-1.20)x1000000=50000欧元。正好抵消100万欧元货款欧元从1.25跌至1.20的汇率损失。而期权费为10000美元,则该公司损失为10000美元。

由以上的案例可以看出,投资者通过外汇期权,可以控制在期权有效期内价格下跌时的风险的有限性,以及价格上涨时的赢利之可能的无限性,付出的成本即是相应的期权费用。简而言之,“风险恒定,利益无限”,尽显期权这一投资工具的优点与精髓。

外汇期权的较为高级的应用体现在看涨或看跌期权的组合运用上,下面笔者分析一较为复杂的期权交易策略,笔者将其定义“买进多空套做期权组合”。

“多空套做”是一种买进看涨期权和看跌期权的变换组合。它包括执行价格相同,合约期相同的一份看涨期权的买单和一份看跌期权的买单。其适合用于投资者预计市场并无明确的趋势,但会大幅震荡之时。一般在决定市场走势的风险性事件之前,适合采用该期权交易策略。

以即将到来的8月9日的美联储利率会议为例,投资者预计一旦美联储暂停加息,则美元很可能大幅下跌。而美联储继续升息,且会后声明强硬,则会大幅推升美元。而会议前将公布6月CPI和7月就业报告的好坏也将引导市场对8月利率会议的预期,并可能引发市场的大幅波动。因此,投资者可同时买入1月期的执行价格为现价1.25的100份欧元看涨期权和100份欧元看跌期权(可以随时执行的美式期权更适合该交易策略,欧式期权则要求投资者在时间周期的把握上有更高的技巧和更为丰富的经验,难度更大)

可能一:美联储暂停加息,到期日时欧元涨至1.30。

则投资者执行看涨期权,放弃看跌期权。收益为(1.30-1.25)x100x100=500欧元=650美元。减去期权费用200美元,纯收益为450美元,收益率为450/200x100%=225%

可能二:美联储继续升息,且会后声明强硬,到期日时欧元跌至1.20

则投资者执行看跌期权,放弃看涨期权。收益为(1.25-1.20)x100x100=500欧元=600美元。减去期权费用200美元,纯收益为400美元,收益率为400/200x100%=200%

可能三:最坏的可能性就是判断错误,到期日时欧元仍旧在1.25,则看涨和看跌期权都不执行,投资者亏损为期权费200美元。

由以上的例子和分析可以看出“买进多空套做期权组合”的基本特点:

1. 盈利和亏损的特征:最大亏损是为期权所付的权利金。任何偏离期权执行价格的价格运动都会减小亏损,因为两手期权中总有一手会在合约到期时因此而含有价值。可能的盈利空间不定,当都相当可观。

2. 盈亏平衡点:是执行价格加上或减去为看涨期权和看跌期权所付的权利金总数。

3. 时间弱化:看涨期权和看跌期权的时间价值将会逐步消失,因而对持有者的不利。

4. 波动性: 波动性越大,该交易策略的价值越大,波动性越小,则价值越小。