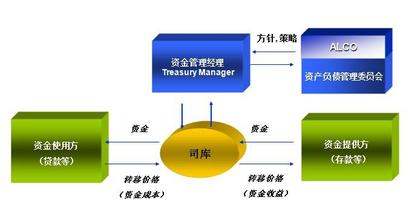

内部资金转移定价模式是内部资金转移价格确定的方法论,选择定价模式是内部资金转移价格管理中的核心。应当选择何种定价模式要基于目前所处的国情、行情以及今后一个较长时期的经营战略分析来进行考察分析。

内部资金转移定价模式主要有以下3种:

一、以成本为基础确定内部资金转移价格

以成本为基础确定内部资金的转移价格,是制定转移价格最简单的方法。包括完全资金成本加总平均法和有息资金成本加总平均法。完全资金成本加总平均法是将所有可投资资金的利息成本加总,再与总费用相除,这里,可投资资金是指资产负债表中扣除准备金和备付金的部分。有息资金成本加总平均法是将可用资金中有利息支出部分的利息成本加总,再与总费用相除。采用不同的成本概念,对支行的业绩评价将产生不同的影响。

二、以市场为基础确定内部资金转移价格

以市场为基础确定内部资金转移价格,是指在存在完全竞争的市场条件下,资金供需双方都按照市场利率买进、卖出各自所需的资金。而且由于资金有一个客观的市场价格,操作起来也比较方便,因此,国外商业银行的内部资金价格一般都直接参照市场利率。使用该方法确定的内部资金转移价格变动性很大,因为市场利率是由每天的供求所决定的,变化幅度较宽。

三、以协商为基础确定内部资金转移价格

为解决直接以市场利率作为内部资金转移价格所存在的缺点,也可以以正常的市场价格为基础,由资金使用双方定期进行协商来确定一个供需双方都愿意接受的内部资金利率作为内部计价的依据。这种方法充分考虑了银行的整体利益和供需双方的利益,运用恰当将会发挥较大的积极作用。但在实际操作中,由于存在数量、期限的差别使得与市场价格直接对比比较困难,买卖双方的讨价还价不免消耗时间,从而影响了资金的配置效率。