发布时间:2022年04月15日 07:48:45分享人:蓝之恋来源:互联网18

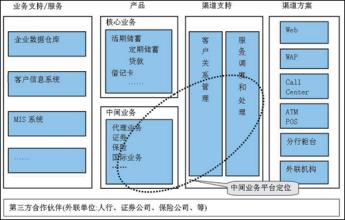

银行的中间业务,也称“表外业务”或“收费业务”。 国有银行中间业务收入之低令人担忧

商业银行已经由争夺以存贷款业务为特征的传统业务领域转向争夺以中间业务为特征的现代业务领域,大大提高了市场化程度。据统计,目前西方国家的银行业中间业务收入占其总收入的比重平均达到50%左右,一些大银行如美国花旗银行竟高达70%以上。而我国商业银行中间业务收入占各项收入的比重最高的不超过10%,最低的不足1%。我国的中间业务收入水平与发达国家相比明显偏低,商业银行业务的半壁江山还没有很好地利用起来,这种情况在日益国际化的今天不能不令人担忧。 长期以来,我国商业银行没有把开发中间业务当作一项主业和新的利润增长点来经营,而且我国实行严格的分业管理等因素,使银行业的发展受到了较大的限制。这些限制的直接后果就是国内商业银行金融创新能力弱。在已经开展的零售中间业务品种的开发中,不是以利润最大化为目标,而是作为吸收客户存款的一种手段,这种情况造成了中间业务收益对银行利润贡献率低的局面。在我国各商业银行目前的总收入中,利息收入所占比例全部都在90%以上。这种收入结构,是使我国商业银行的资产利润率在上个世纪90年代以来一直处于不断下降趋势之中的主要原因之一。 研究表明,美国的商业银行的平均资产利润率是中国四大国有商业银行平均水平的12.86倍。由此可见,我国的中间业务中的卡类项目虽然种类不少,但是其目的和赢利都与西方发达国家的情况相差悬殊,而且现代商业银行业务很多的内容还没有进入我们的视野

爱华网本文地址 » http://www.413yy.cn/a/9101032201/415978.html

更多阅读

作者: 内控风险管理师 时间: 2011-05-17中国银行业监督管理委员会令2007第12号《中国银行业监督管理委员会关于修改〈商业银行集团客户授信业务风险管理指引〉的决定》已经2006年12月28日中国银行业监督管理委员会第55次主席会议通过,

课程9:中小商业银行公司业务差异化经营实务培训对象适合的行员:市场营销人员(包括中高级客户经理、支行行长或副行长等)、产品经理、风险经理及银行中高层管理人员适合的部门:公司业务部、中小企业部、贸易金融

近年来,随着银行业竞争的日益激烈以及资本市场、债券市场的大力发展,优质大客户直接融资渠道不断拓宽,融资成本不断降低,商业银行传统的垒大户的营销模式面临严峻考验和巨大冲击。由此,各商业银行均将发展中小企业金融业务作

一、商业银行开展个人理财业务的背景 随着中国经济的发展,个人可支配收入不断增加致使民众对资产保值增值的需求增加。负利率时代下,储蓄已经不能满足民众保值的需要。同时,2011年受地产调控的影响,地产股市值蒸发2128亿元,同比

1、跨境人民币业务实施的重要意义 2012年,跨境人民币业务,已然步入了快车道,其业务量更是迅猛增长、业务类型不断丰富。而此业务的顺利开展,无论是对国家、商业银行还是对企业,都具有举足轻重的意义:在国家层面,积极开展跨境