“藏汇于民”是中国人民银行副行长吴晓灵在2006年3月18日一次演讲中首次提出的。自此关于将外汇储备分流到民间(企业和个人)的建议或讨论开始增加。“藏汇于民”的一个重要佐证是,日本的官方储备尽管已经高达8000多亿美元,但是日本民间持有的外汇资金和资产更是达到3万亿美元以上,而我国尽管官方外汇储备已经高于日本,但是民间仅持有1000多亿美元。如果在我国能够实现“藏汇于民”,不仅能够有效分流外汇资金,减缓外汇储备增长,为人民币升值减压,而且有利于外汇资产的安全和保持增值。相对于国家成立外汇投资进行对外投资,我认为更应该提倡“藏汇于民”,由大量个人和企业去进行对外投资。

一、“藏汇于民”优于用外汇投资公司分流外汇储备的模式

今年两会期间我国政府正式表示将筹建外汇投资公司,将一部分外汇储备在国际上进行积极投资,以期获取更多的盈利。据说,首期用于投资的外汇资金在2000亿美元左右。如此规模的外汇投资,在当前的国际市场环境下要获得良好的收益并非易事。可资借鉴的新加坡政府投资公司(GIC)成立于1981年,经过20多年的积累和发展,如今资产规模管理也仅为1000亿美元左右,并且是由200多名高级投资专家在打理。相比GIC,我们的外汇投资公司,仅是在短时间内将高达2000亿美元的外汇资金在国际上安全地投放出去,就要面临至少两大难题:一是人才短缺,短时间内不要说找到足够多的优秀投资专家,就是找到勉强合格的投资专家都难;二是如此大量的资金要投资,有可能面临国际金融机构下的“局”和“陷阱”,出现买什么、什么贵,买到后又跌价的尴尬境地。

如果说外汇投资公司的模式是一艘航母,那么,“藏汇于民”、由大量个人和企业对外投资则是“百舸争流”。由一家国有公司拿如此巨额的外汇资金到国际上进行投资,目标实在太大。而如果这些资金分散给大量的个人和企业去国际上投资,目标则小得多,投资由于更加分散,也会更加安全,更有利于保值和获利。

二、当前为何难以“藏汇于民”

近年来,我国在政策上已经偏向于引导“藏汇于民”。随着我国外汇储备的不断增加,我国政府对企业和个人的外汇管理趋于放松。从对企业的结汇来看,企业外汇收入的留成比重由20%逐步提高的当前的最高80%,原有的强制结售汇制度已经基本上过渡到意愿结售汇制度。对个人用汇的限额也逐步提高,由2000美元逐步提高到当前的5万美元。

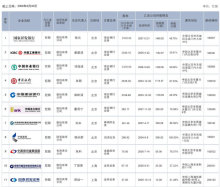

从近年来企业和个人外汇存款来看,民间持有的外汇存款在宽松的政策环境下不升反降(见表)。2002年末,企业和个人外汇存款总余额为1409.45亿美元,到2006年末下降到1365.75亿美元,净减少43.7亿美元。同期,个人外汇存款净减少249.58亿美元,如果考虑到同期个人得自海外的外汇汇款,个人外汇存款下降的幅度更大。尽管这一时期,企业外汇存款由515.86亿美元增加到721.74亿美元,净增加205.88亿美元。但是如果考虑到同期我国出口金额由3255.7亿美元上升到9690.8亿美元,以及同期对企业外汇留成比例的提高,企业外汇存款在量上是相对下降的。

表 2002-2006年企业和个人外汇存款统计表

单位:亿美元

数据来源:中国人民银行网站

在宽松的外汇管理政策下,居民(包括企业和个人)持有的外汇资产不仅没有增加,反而下降,将外汇视为“汤手山芋”而及时结汇,那么原因何在呢?

一是在人民币升值趋势下,国内外汇投资工具的预期收益不如本币。人们愿意持有某种资产的基本条件是:其投资收益不能低于国内平均的投资收益。在目前人民币以每年大约3%的升值步伐下,人们对外汇投资工具要求的名义收益率也相应提高,如果仅能获得与本币投资工具相同的收益,那么,居民的理性选择就是将外汇转化为本币,直接用本币投资更划算。近年来,我国房地产和股票市场大幅上涨,投资收益良好,而国内外汇投资品种较少,主要是银行存款和银行提供的外汇理财产品,年收益率一般仅有3%左右,如果考虑到人民币升值,实际收益率为零或为负。去年年中启动QDII制度以来,尽管有关部门已经合计批准了超过100亿美元的额度,但是实际的市场表现并不尽人意,多数机构并没有募集到计划的规模。据报道,中国银行的首款QDII产品运行不到5个月即宣布终止,根本原因是在人民币升值下,产品的净收益为负,从而使得投资者大量赎回。其它银行和其他机构的QDII产品也大多面临相同的困境。QDII产品销售不理想也主要在于其实际收益率低于国内投资收益水平。

二是居民对外投资仍然受限过多。“藏民于民”并不是简单地让居民持有外汇资金和存款,居民能够愿意持有外汇还主要是基于投资的需要。但是在我国放宽企业和个人持有外汇资金的同时,对他们的外汇资金运用并没有做到相对应的放松,企业和个人到国外的直接投资和直接购买金融产品仍然受到诸多限制,从而居民可以选择的外汇投资品种和工具极为有限,且收益率也不高,从而制约了企业和个人持有外汇资产的积极性。又恰逢人民币持续升值和市场人民币升值预期强烈,这种情况下,企业和个人往往将外汇资金视为烫手山芋,一旦取得外汇资金就迅速结汇。

三、为实现“藏汇于民”积极创造条件

当前,从全球角度看,流动性过剩已是不争的事实。就我国来看,尽管仍是一个发展中国家,仍有很大的投资需求和资金需求,我国流动性过剩似乎也难以避免。因此,从长远角度看,“藏汇于民”具有重要战略意义:首先,有利于稳定人民币汇率;其次,大量外汇资金分散于民间,有利于降低风险,同时企业和个人的投资目标相对于政府机构相对隐蔽,并且更富理性,容易获得较高收益。故此,我们应该尽快实现“藏汇于民”。结合我国的现实状况提出如下政策建议:

一是稳定人民币汇率,分化市场预期。在人民币持续快速升值的条件下,除非市场提供能够提供覆盖升值损失且能获得一般收益水平的外汇投资工具,否则,人们的理性选择还是将外汇结汇而持有人民币资产。

二是鼓励国内金融机构的金融创新,为居民提供更多可供选择的各种风险水平的外汇投资产品,以满足不同的风险偏好和风险需求。

三是放宽企业和个人的对外投资,包括对外直接投资和购买国外股票、债券、金融衍生品等。