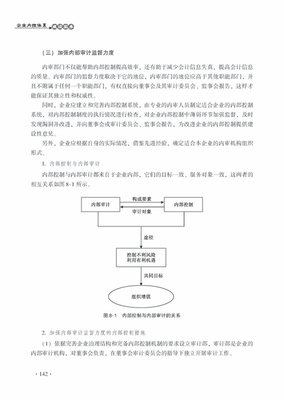

4、强化了内控问题的整改

各商业银行都高度重视内控的自查和检查,对自查的检查出的问题积极整改。对监管当局检查出的问题高度重视,有的商业银行组织了专门的整改督导小组,定期向董事会、监管当局汇报整改工作,董事会还对此进行了专门评估。各家银行内控问题的整改率较高。

5、完善了内控制度建设

完善的制度是商业银行内控的基础。内控不到位,有制度不全的问题,也有制度不落实的问题。特别是对新业务、新产品往往是先做业务后定制度。目前,“制度先行”理念已经得到了各商业银行的深入贯彻。各商业银行纷纷加大了制度建设的力度,不断建立和完善制度。有的专门制定了制度督查办法,强化制度的执行力和效力。

6、业务管理模式不断引进现代商业银行模式

西方现代商业银行为商业银行的内控和发展积累了许多好的经验和教训,值得我们借鉴和思考。目前已有商业银行借鉴国际大银行的先进经验,开始了矩阵式、扁平化的管理模式改革试点,正在建立业务条线垂直管理模式,搭建“以客户为中心”经营模式的信息平台和管理平台。这都将为商业银行的内控建设提供了业务平台。

7、风险管理的内涵和外延得到拓展

我国商业银行风险管理理念已经从仅仅关注信用风险逐步向信用风险、道德风险、利率风险、汇率风险和操作风险同时关注的方向转变。风险评估和管理的方式,也由原来以经验判断为主向以先进的量化模型进行科学测算为基础转变。 风险决策更加科学,更富有理性。

8、内部稽核在商业银行内控体系中的作用更加突出

稽核工作是商业银行内控体系中的重要组成部分,是在银行内部以业务第三方的角度重新审视内控和风险,从战略和业务两个方面对内控进行强化,从内部对银行内控体系及执行情况进行自觉的、常规的监督、评价和修正,及时发现风险隐患、提示和揭示风险,督促业务部门进行整改,提出内控制度、内控体系完善的建议,对各部门内控制度运行机制和运行状况进行评价、评估和校正。因此,各银行普遍增强了稽核力量,加大了稽核频率,拓宽了稽核面,稽核的权威性和力度明显增强。有的银行探索了稽核派驻体制。