在布什公布一揽子计划以拯救房产市场之后,参议院金融委员会主席多德也就抵押贷款修改法案提出议案,一切都有了新的方案和计划,市场在泡沫破灭之后将要重塑信心,保护贷款人权益和住房成为最终的结局,阴魂难散的次贷危机也似乎将要过去。但回顾自7月24日全球股市暴跌以来这一个多月的时间,我们可以发现其中美联储的作用是十分微妙的。

7月19日美联储公布6月议息会议纪要还称“房市依然是风险因素,但尚未波及到其他领域”,实际上这个时候危机已经掩饰不住了,而18日伯南克在国会作证时不仅指出次级贷款市场部门的情况已经“严重恶化”,还明确指出次级抵押贷款危机的损失可能在500到1000亿美元之间,随后在7月23日开始的一周内,美国及全球股市开始连锁暴跌,并出现了7月27日的“黑色星期五”。

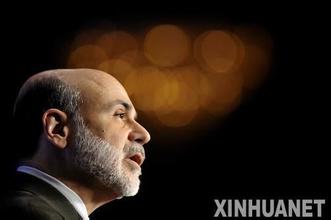

尽管美联储在危机爆发之后频繁向市场注资,8月17日还降低了再贴现利率,但是美联储主席在国会作证时明确地把次级抵押贷款市场的严重情况公开出来,并明确地给予市场对损失的一个区间估计,是出于什么样的目的呢?为什么美联储在此前没有采取措施对次贷市场加以缓和,而是在危机爆发以后选择随时修缮金融市场的指标而注资和降低再贴现率呢?换句话说,美联储为什么没有行动的早一点?

美联储注资和降低再贴现率之后,摩根斯坦利亚州总裁、前首席经济学家罗奇表示,美联储的动作慢了半拍总是跟不上市场的步伐,是这样的吗?实际上,从伯南克向市场公开次级贷款危机的损失规模,和坚持将通胀放在第一位来看,可能正是伯南克在次级贷款市场严重恶化的时候果断出手挤出了泡沫。也就是说,可能伯南克乐于见到市场的重塑,因而在需要的时候,仍然对危机保持镇静从容,而且估量出了市场损失的规模。

可以这样假设,如果伯南克和美联储试图避免危机并施以援手的话,早在3、4月份美国大批房贷企业纷纷破产倒闭的时候,美联储就应该有所行动,既可以采取降低利率的力度较大的措施,也可以根据情况向市场注资,适当地挽救一些房贷企业。但是美联储显然没有这样做,一方面继续强调控制通胀的首要位置,另一方面又放任房产市场下滑和房贷市场走向破灭,而且在最关键的时候又高屋建瓴地估量了市场损失的规模,从而尽到为市场及投资者提供参考的责任。

那么伯南克挤出泡沫的目的是什么呢,镇静自若地估量损失规模背后的信心何在,而又为何兴师动众地降低再贴现率和频繁注资呢,这难道不会损及美联储的权威性吗?很显然,在房市持续下滑的情况下美国第二季度经济增长却高达4%,以及一系列有利的就业和产出数据,是美联储能够从容地面对危机并保持信心的重要依据,这说明房市的长期下滑可能是出于经济结构调整的需要,而不单是灾难。

从全球化日益加深的角度来看,随着欧洲经济复苏和新兴市场的快速发展,其房产市场的吸引力只会逐渐增长,这样就使美国房产市场在全球同行业中的吸引力减退,美国房产长期大幅调整正是世界经济结构调整和重新获得均衡的集中表现,也就是说,美国房产市场衰退只是早晚的事。在这种长远前景下,美联储显然不会继续为挽救房市努力,也不会努力维护房产市场的泡沫,而是将注意力集中于维护增长的“实体经济”领域,而美联储的频繁注资其对象也有限,首要目的在于维护大型金融机构和公司,以及与之密切关联的商业票据市场和债券市场。

这样我们就不难明白,为什么在次级贷款市场严重恶化而市场又最需要美联储的救赎的时候,伯南克却镇静自若地告诉市场损失的规模有多大,并从容地挥手挤出了泡沫。伯南克仍然没有直接击碎市场希望降息的美梦,或许还在等待市场能够自己醒悟过来,而给市场和投资者留有主动的空间。就像淘气的孩子打碎了邻居的玻璃希望家长给予金钱的帮助的时候,家长却从容地告诉他这只需要十个美元,你自己去想办法吧。家长既没有批评也没有纵容孩子,而是通过轻松自如的表情和态度,向孩子传达金融市场“买者自负”的神圣原则。

当然也有美国经济结构调整,和房产市场在美国经济中的地位和作用下降这一无情的事实,特别是占据80%的旧房市场很可能会走上长期没落。在新能源和生物能源、可再生能源快速发展的今天,或许能源领域的技术进步已经足以导致一场新的深刻的变革,并推动和促进相关“实体经济”领域的一系列变革,而是世界经济结构进入新的调整期,就像“房产市场不能支撑大国崛起”一样,美国房产市场在全球率先衰退可能就是一个预兆。

那么美国能在这场经济结构调整中领先吗,伯南克是否能够继续保持镇静从容地挤出泡沫的信心?这需要我们继续留意伯南克的下一步举动,以及美联储的新的政策动向了。换句话说,下一步美联储是否降息将关系到伯南克对美国经济增长和未来的信心,以及他对世界经济结构调整的把握和影响力。

(另见证券时报)