在美国证券史上,大大小小的熊市在过去80年内共发生了14次,其中有三次被定义为股灾:1929年至1933年的“大萧条”,1987年的“黑色星期一”,还有2000年至2002年的纳斯达克崩盘。 在2000年至2002年的纳斯达克股灾爆发前夜,希勒教授的《非理性繁荣》出版了。他用格林斯潘1996年的一句话作为该书的书名,系统论述了资产泡沫形成的内在机制和经济后果。和加尔布雷思教授不同的是,他在预示泡沫即将破裂的同时,还论证了泡沫产生的必然性及其对产业创新的积极作用。从这个角度回顾纳斯达克市场的历史,可以看出纳斯达克的繁荣与美国IT和生物科技产业的崛起几乎同时发生,克林顿总统提出的“信息高速公路”也正是在1991年至2000年期间建成的。

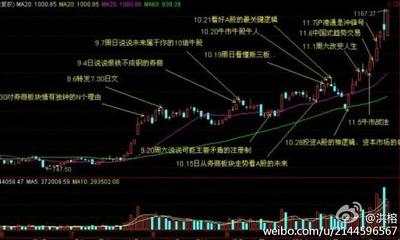

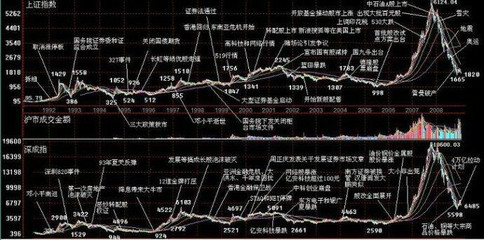

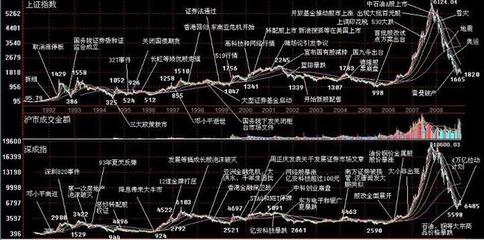

股票市场有“晴雨表”的功能,既可能是国民经济的晴雨表,也可能是一个新兴产业的晴雨表。当股票市场中的某个行业板块占比偏高之时,股市的繁荣与萧条就必然与这个行业的盛衰直接相关。从这个角度看,科技股对于当年的纳斯达克市场几乎就相当于银行股对于当前的中国股市。回想到五年前我们把银行的融资上市作为中国金融体制改革的突破口,就应该看到,当前大牛市的本质是中国金融业的崛起,就像当年美国IT产业的崛起一样。一个新兴产业的崛起必然是厚积薄发,所以美国科技兴国,从产业化走向证券化,从而使几代人的积累在10年的大牛市中迸发出来,像火山爆发一样从传奇故事一直演绎到灾难结局。中国的金融业,从慈禧太后时期的“户部银行”取代民间票号之后,是在过去五年内通过融资上市回归到了现代金融业的主流。这也是一次产业革命,它使中国的银行业在过去五年中走了一百多年的路。所以,银行股的总市值占比从2005年底不到7%上升到目前的50%以上。从这个意义上说,中国股市和银行的关系就像纳斯达克市场与科技的关系一样,都是在政府的推动下共同崛起的。 纳斯达克市场从1971年创始,一直平平淡淡,几百点的变动,几千亿美元的市值,在1991年之前的20年中不过是从100点爬到300多点,1995年突破1000点,而后5年几乎是一口气冲上5000点。在1999年暴涨一倍后,2000年三月急转直下,酿成一场百年不遇的股灾。总市值在18个月内缩水近四分之三,纳斯达克综合指数在“9·11”事件发生时跌到1200多点。从个股看,80%的股票跌幅超过80%,近40%的股票被迫或自愿退市。国人熟悉的搜狐、新浪、网易都相继跌破一元,搜狐股价从17美元左右跌到0.80美元时,公司的总市值甚至远低于账面的净现金。如果由此设想中国股市一旦泡沫破裂暴跌,一定会毛骨悚然。但是应该注意的是,纳斯达克市场的当时是“两新”:新兴市场加新兴产业。同一时期以传统产业为主导的纽约证券交易所并没有发生如此恐怖的暴跌,是从11000点跌到7000点,跌幅约三分之一。科技股本身的性质就是活跃的,科技股占主导的市场在任何时期都有较大的波动,所以在恐慌时期出现超常的暴跌也就不足为怪了。 在纳斯达克市场暴跌之前的1999年,风险投资和产业基金蜂拥进入科技产业,一时间有盈利模式的大家争相效仿,没有盈利模式的更是概念丛生。投资人疯狂追逐新概念,乃至于ABC公司宣布更名为ABC.COM公司,不仅ABC公司的股票暴涨,连CBA公司的股票也跟着暴涨。因为急功近利,疯狂的投资人连消息和代码都搞错了。中国股市目前的板块占比偏重于银行股,但是银行业是特种行业,不可能有一拥而上的投资风潮,所以很难发生像纳斯达克市场当年那样的疯狂。 人们都希望能够在泡沫破裂之前的一瞬间跑掉,因而总是希望能够找到神奇的预言家,或者发现暴跌之前的信号,比如大地震前的老鼠搬家,海啸来临时的飞鱼上岸,等等。以我在美国亲身经历1987年和2000年至2002两次股灾的经验和相关研究来看,这样的希望几乎必然落空。美国证监会事后对纳斯达克股灾做过特别调查,结果发现在崩盘前一个月内各大投资银行推出的400多份研究报告中,建议卖出的只有5份。1987年“黑色星期一”之后也有很多专著和文章研究股市崩盘的原因,结果比较一致的意见却是因为基金经理们自己设定的程序化电脑交易。当时的确有一位女性分析师预言了1987年股灾,提前建议客户卖出全部股票。一时因声誉鹊起而独立开业,此后却再也没有做过正确的预测,人称华尔街的“傻大姐”。 股票市场伴随着经济的周期波动提前进入牛市或熊市,这是一种常规的周期波动。在超常的大牛市背后,通常都是产业革命或经济结构的变革。在这种革命性的变革或结构性调整之后,可能有破坏性的大熊市以股灾的形式出现,但是大熊市的破坏与大牛市的贡献相比往往是微不足道的。纳斯达克10年牛市缔造了一个新兴产业,虽然以股灾结尾,但还是留下了微软、思科和英特尔这样一批堪称伟大的公司。日本股灾也留下了长达10年的萧条,在此之前30多年的大牛市也帮助了日本经济的崛起。如果说在暴跌时社会和一些投资人付出了惨重的代价,相对于大牛市的贡献和创造而言,也可以说是在不同时期付出的成本。要降低这种不必要的成本,也只能有两点建议:投资人好自为之,调控者善用国器。 股票市场伴随着经济的周期波动提前进入牛市或熊市,这是一种常规的周期波动。在超常的大牛市背后,通常都是产业革命或经济结构的变革。在这种革命性的变革或结构性调整之后,往往有破坏性的大熊市以股灾的形式出现。虽然我们还是无法避免股灾的发生,也无法预测股灾何时来临,但是我们应学会经营风险、管理风险,并力争在风险扩散时将自己的损失降低到可控的程度。 回想到五年前我们把银行的融资上市作为中国金融体制改革的突破口,就应该看到,当前大牛市的本质是中国金融业的崛起,就像当年美国IT产业的崛起一样。虽然两个产业有不同的特点,但回顾纳斯达克的兴衰历程对于我们驾驭目前的大牛市无疑大有好处。