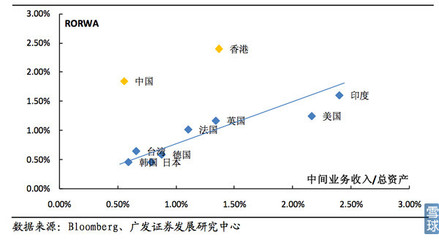

1、加快金融电子化 为商业银行中间业务的发展提供基础平台

应该说,近二十年西方商业银行中间业务的飞速发展,除银行监管逐步放松外,主要得益于科学技术的迅速发展,同时,也使中间业务具有包含大量的、复杂的金融服务的特点。因此,金融电子化的发展将是商业银行业务发展的基础平台和技术手段。我国商业银行必须正视中间业务的差距,加快发展,树立金融电子化的危机感,立足国内,放眼世界,加快银行业务电子化步伐,尽快实现柜台业务电子化、资金清算电子化、信用卡及自动服务业务的全面推广、数据库与管理信息系统的全面应用等,同时,进一步发展电话银行、家庭银行、自助银行、网上银行业务,为商业银行中间业务的发展提供科技手段和业务发展空间。

2、建立以投资理财中心为重点的商业银行中间业务中枢

在巩固和发展传统的存、放、汇业务的同时,积极开拓包括证券、保险、信息咨询、家庭理财等在内的全方位的金融服务是国际商业银行中间业务的发展趋势。商业银行由传统银行蜕变为理财银行,从存款、贷款、汇款的中介机构转变为投资理财中心,是由传统商业银行转化为现代银行、网络银行的重要前提。我国商业银行应尽快实现这一转变,由以传统银行业务向理财银行转变,由存、贷、资产规模扩张向以中间业务发展推动资产负债业务扩张转变,因此,在机构设置上,应尽快成立投资理财中心,具体负责全行的投资理财业务;在中间业务发展内容上,应在学习、借鉴、引进国外发达商业银行理财服务内容的基础上,逐步开发、建立具有我国特色、适合我国国情的商业银行投资理财服务体系,设计出附加值高、特色强的理财产品;在理财手段上,通过金融电子化、网络银行,为商业银行理财业务的发展提供强有力的技术保障。目前,商业银行投资理财的重点是为居民理财服务、为我国以资本运营为纽带的资本兼并重组提供投资中介服务、投资顾问和企业顾问等。

3、建立以咨询服务中心为核心的商业银行信息管理与咨询中心

建立以客户为中心的盈利工具体系、开发客户资源,争夺客户、是未来商业银行的主要竞争策略。因为在信息时代,一方面信息的爆炸使信息的归类、整理、检索、提供有用信息成为一种产业和服务手段,另一方面谁拥有信息,谁就抢先一步了解了客户需求,就在市场竞争中处于领先地位。商业银行完全可以利用自身雄厚的资金实力、广阔的信息资源、拥有的多种专业人才的优势,建立咨询服务中心,建立广泛的信息网络并对信息进行加工整理,为客户提供信息服务:一是便于银行自身及时了解政策动态和走向,及时调整自己的发展方向和目标;二是通过信息的加工,为国家提供信息服务,为国家政策制定提供决策依据;三是为企业居民提供信息服务。通过信息服务,开拓客户源,稳定客户,并开辟新的创利空间,提供手段。

4、在更高层次上发挥商业银行的结算中心和代理中心职能

传统商业银行最古老的职能是结算职能,商业银行应通过客户经理制的建立,开发名优客户群体,改进和提高服务手段和支付手段,提高结算速度,充分发挥商业银行的结算中心职能。同时,充分利用银行手段和工具,实现代理收付、代发工资、代付水电费、代付电话费、代付手机费、代保管箱、代理清偿、计算机服务、代理融通等职能,把商业银行建成代理服务中心。

5、充分研究以证券为对象的商业银行中间业务

在现代社会里,有形形色色、种类繁多的证券品种,特别是资本市场的发展,各种证券品种更是层出不穷,特别是随着我国金融监管标准向国际化靠拢,世界资本市场证券业务将大举进入我国资本市场。商业银行应从针对证券市场的中间业务进行深入研究,开发出如实现银证转帐、证券查询、咨询甚至证券投资理财、顾问,证券发行、兑付代理、托管等中间业务,也可以对资产证券化等产品进行统计和探讨,拓展商业银行中间业务的外延和内涵,并加强对金融衍生工具业务的研究。

6、尝试和探讨高科技风险投资中商业银行中间业务参与方式

发展高科技是未来社会的重点。而高科技投资具有较大的风险性,因此,高科技风险投资就成为推动高科技发展乃至社会经济发展的中心环节。目前,商业银行虽然不能直接介入高科技风险投资,但可以尝试以中间业务的方式进行参与:一是直接参与组建高科技风险投资基金,并负责投资基金的托管和投资服务;二是参与组建高科技风险投资担保基金,并承担担保基金的托管和投资服务;三是参与高科技风险投资项目的评估、论证,并给予一定的信贷支持;四是为高科技风险投资提供组合证券类投资工具,并对其开展全方位的金融服务。

结论:未来社会的银行已进入一个以中间业务为主的时代,理财银行的时代,金融电子化时代和金融国际化时代,我国商业银行只有急起直追,勇于创新,才能在未来的市场竞争中立于不败之地。