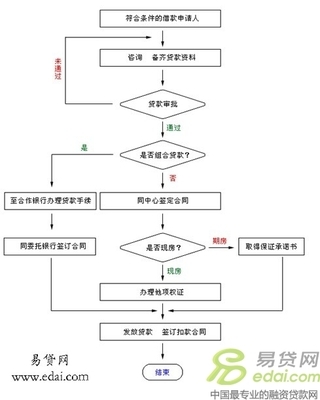

由于担保方式的制约,“三农”客户尤其是农户按现行的管理模式很难得到信贷支持,成为农行服务“三农”的瓶颈。为推进农行服务“三农”的覆盖面,打破传统观念和传统模式的束缚,引入新型担保方式成为从根本上解决农民贷款难的关键。 我们欣喜从总行报纸上看到了各地农行在服务“三农”金融创新中的种种有益尝试和探索。作为服务“三农”试点行的湖南永州分行根据“三农”新特点,摸清金融有效需求,围绕风险可控制和有效益的目标,探索了农业产业化龙头企业定单链式贷款、库区移民后扶资金质押贷款等多种担保方式,赢得了农行、农户、企业和政府四满意的局面。由此可见农户贷款难和农行难贷款并不是一对天然的不可调和的矛盾。 创新中也不可避免蕴涵着风险,作为一种新的尝试,“三农”信贷业务有别于传统的农行信贷业务,这样由于信贷规章制度的滞后性,出现一些信贷品种和担保方式操作流程不完善等问题,如目前农户贷款基本上属于中短期贷款品种,而农业生产尤其是种植业等周期长、制约因素多,需要一种期限较长的信贷品种。从外部来看,目前国家对如何将森林资源、农村集体土地、果林资源等农村资源作为资产进行管理,还没有一套规范的管理办法,给以上资产的转让和担保权的实现带来一定的难度。而且农业保险发展滞后,保险公司对农业生产经营缺乏积极有效的保险品种,一旦发生自然灾害,贷款风险将会放大。 农户贷款的推出既是促进解决农户资金短缺的一项积极举措,也是农行拓展服务“三农”领域的一项新业务,为进一步扩大贷款覆盖面,让更多的农民从中受益,笔者提出如下建议: 一是积极引导和推动基层农行开展信贷业务品种创新。要加强宣传,使惠农政策家喻户晓,在试点的基础上,不断总结积累农户贷款经验,逐步扩大农户贷款覆盖面。总行和省分行应依据新颁布的《物权法》,完善各项抵押担保贷款管理办法,修订借款合同和抵押合同文本,从法律上规范操作规程和贷款行为。基层行要创新贷款模式,简化贷款手续,切实方便农户。 二是积极探索多种形式的贷款抵押担保模式,实施联动抵押和担保。一是积极发展以成员制为组织模式的担保公司(农业经济合作组织),以互助合作为目的,为成员提供可控限额的担保服务。二是建立多户联保的风险保障机制,相同贷款条件的借贷农户之间形成团体,团体之间互相担保负连带责任。三是将农户与其上中游收购、加工企业联为一体,互为担保或抵押,既降低贷款风险,又有利于将贷款范围进行延伸。

三是加强与地方政府及有关部门协调沟通,争取政府部门给予更好的配合和支持。积极通过税收优惠等措施,如对农户贷款减免营业税与所得税,减少农行操作成本。国家每年可从救灾款中拿出一部分建立农户贷款的保险基金,减少信贷风险。另外,积极规范担保机构及资产评估机构等信贷中介机构的行为,相关部门的收费要统一标准和降低收费价格。同时要完善相关法律法规,保证担保权的实施。 四是加强与保险公司的沟通协调,开办多形式多品种的农业保险品种,有效防范农业生产经营风险和信贷风险。