一、市场机会

2007年6月21日,互联网第三方咨询研究机构易观发布了《2007年第1季度中国第三方电子支付市场监测报告》,报告数据显示,2007年第1季度,中国第三方电子支付市场交易额总规模在已达到143.26亿元,其中互联网支付市场规模139.31亿,占整个第三方电子支付市场的97%,相比去年第四季度增长16%。而这其中,第三方手机支付和电话支付的规模分别达到3.21亿和0.74亿,其中手机支付仅占整个电子支付市场2.2%的份额,第三方支付市场中,支付宝,Chinapay和财付通位列交易额排名前三位。其中,支付宝以50.3%的市场份额位列第一,较去年第四季度增长7个百分点。

网上支付的便利性的确取得了中国某一部分资深的网民的信赖,网民足不出户便可以通过网络办理转账、购物、缴费、支付货款等一系列以前只能在柜台才能办理的金融业务,其中尤以网上支付最为便捷快速,也成为网民最为频繁使用的工具。

目前我国国内能够通过互联网支付服务的机构主要是电子商务机构、银行和第三方支付机构。而这其中,最为便捷同时也逐渐被网民认可的便是专门为互联网提供服务的第三方支付机构,像支付宝、财富通、中国银联等都属于这一类型

中国互联网协会DCCI数据中心的调查报告显示,二00七年中国B2B电子商务交易增长超过百分之二十五,交易规模达到一万两千五百亿元人民币。报告预计,未来两年中国B2B电子商务规模将继续高速增长,二00八年将达到约一万六千二百亿,二00九年突破两万一千亿元。

目前国内支付市场已形成支付宝、快钱、贝宝、网银支付等几强并存局面,总体而言,支付宝一马当先,处于绝对竞争优势阶段。但《2007中国消费者网上支付应用调查报告》调查也显示,有79.5%的被访者认为安全或便捷是网上支付主要影响因素。安全、便捷的支付方式,成为当前网上支付市场主要的需求点。

安全是网络支付的首先前提,毕竟支付涉及财产权的转移,江民曾有查显示,国内39.43%的网民有密码被盗的经历,34.50%的网民没对密码设置任何保护,13.61%网民表示采取过密码保护措施但仍然被盗。这意味着安全仍旧是未来支付厂商需要积极改进和完善的一大领域。未来,谁能够在安全支付领域做大做强,谁就能迅速积累用户抢站市场。

其次,应该说支付宝的迅速崛起,早期更多是借助于国内电子商务市场的大环境,以及淘宝的迅速成长,尤其是“网民——网友——网商”这一趋势的逐渐形成,让网络支付市场迅速火暴,但随着垂直电子商务的兴盛,未来垂直商务市场的电子支付将是一块巨大市场。

提供更加优质可靠服务、建立强大销售队伍和渠道、通过资本运作迅速扩张的将会成为未来的强者,这其中最主要的还是看实力和执行力。

二、网络钱包的定性

互联网用户利用网络钱包管理个人资产及网络金融(经济)行为的一种财务管理工具。

三、网络钱包的定位

网络用户通用的金融管家;用户上网的随身钱包;个人的网上身份证

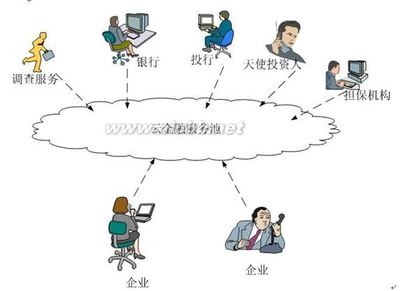

四、网络钱包用户的经济行为流程(图)

五、网络钱包坚持的经营原则

1、安全性。采取多种手段保证用户的资金安全

2、便捷性。用户使用更加方便简单。通过简化操作流程,增设网点终端来实现

3、公开性。公司的经营情况对会员用户实时公开

4、开放性。网络钱包对任何行业、网站、支付工具开放,自由接入

5、会员制。会员的权利:一、投票选举公司的管理层。投票表决公司的战略决议及规章。二、监督公司的经营管理情况。三、依据投资额度定期获得收益及分红。四、对公司的经营管理提出建议和意见。会员的义务:一、成为用户并根据规定投资网络钱包。二、维护公司形象。三、正常交纳使用网络钱包的规费。详见公司章程。

6、真实性和保密性。真人注册,实名验证。一人一号,一号一人。注册用户是真实唯一的,用户之间真实身份保密,由用户自己设定对哪些用户公开。信誉度和信誉指数公开。

六、网络钱包的特点

1、安全性。第一环节安全登录:三种方式目前保密。第二环节银行卡锁定、账号佘额锁定。第三环节交易和支付以支票形式进行

2、直接性。用户的交易和支付在用户和用户之间进行。当面谈判交易。

3、易用性。界面简洁,功能强大,操作简单,会上网就会用网络钱包。

4、收费灵活。用户自选服务套餐,根据需要选择收费模式。

5、线上线下相结合。线下设有终端网点

6、多功能。管理个人资产、银行卡,网上签订合同,转账结算,借钱取款。

7、更人性化。

七、网络钱包的宗旨

为用户提供最好的网络金融服务

八、网络钱包的价值主张

真实、信誉

九、网络钱包的营收模式

同电话费套餐类似。有免费、抽佣、包月、包月加佣金三种收入。

十、网络钱包的营销策略

自有营业厅和代理加盟商相结合

初期目标用户以游戏用户交易游戏装备等需要为主。

十一、现在所处的阶段

种子期,筹备开发阶段

十二、网络钱包的融资计划

一期融资200万到300万。组建团队、成立公司、6个月内系统开发并成功测试

二期融资1千万到2千万。系统区域内试运营并初步招商

三期融资1亿以上,铺设网点,建设网络,系统正式运营

十三、管理团队

筹建中。如果你认可我们的想法并能接受前景可期的挑战,请加入我们。

十四、用户推广及吸引用户

推广模式:免费注册使用非限制功能

开放接入端口让更多的网站自由接入

创造一个更加真实、可信的虚拟交易环境

十五、网络钱包的追求目标

让每一个网民上网都带上网络钱包

让网络钱包的账号象手机号码一样印在每个人的名片上