随着国家把“立足扩大内需保持经济平稳较快增长”做为明年经济工作的目标,中国的商业银行正在加快扩大放贷规模的步伐。据说,一些银行开始向信贷员下达指标,硬性要求他们在一定时间内必须把一定额度的贷款放出去。

这让我们再一次隐约嗅到了新一轮不良资产的味道。

应该承认,依靠银行提高放贷金额来为市场提供更多的流动性不失为刺激经济增长的一种直接而有效的方式。问题是,这里面有一个非常关键的前提,那就是银行本身必须具有极强的风险管理能力和根深蒂固的市场化导向。而在今天,我们的商业银行还不够成熟,我们国家在很多时候都还有把经济问题政治化、把市场行为行政化、把上面本意良好的政策在具体执行过程中扭曲化、扩大化和极端化的倾向。这一次如果不及时得到纠正,恐怕又会出现同样的情形。

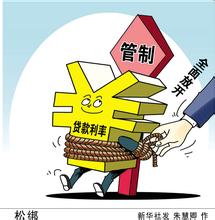

中国的四大国有商业银行中已经上市的三大(中行、建行和工行)在过去十年时间里,通过打包出售和政策性收购等方式已经处置了超过一万五千亿人民币的不良资产。据业界估计,截止到2007年,中国的商业银行仍然有将近一万亿美元的不良资产尚未得到有效处置。虽然在过去的几年时间里,中国的国有商业银行通过改制和上市内部风险防范能力有所加强,但是总体来说它们的风险管理体系仍显脆弱。

于是,我们可以想象出这样的一个封闭循环:国有银行大幅度提高放贷规模—企业获得资金用于投资或扩大生产—部分资金通过企业运营转化成税收—但是与此同时银行不良资产比例上升—政府利用财政来为国有银行买单—这笔钱本来可以用在纳税人别的福利上,因此事实上还是纳税人最终承担了不良资产造成的经济损失。

在这样一个循环里存在三个主要的问题:

首先,刺激经济效率较低。这是因为中国企业作为一个整体,在全球经济中基本还处于附加值较低的生产制造环节,因此把货币资金转化成商业价值的能力整体上还比较弱。可以想象,在行政命令下放出的贷款其中很可能会有相当一部分最终并不能够转化成贷款企业的收入和利润,却转化成废弃的厂房和挖了一半的大坑。(虽然严格来说,用于盖厂房和挖大坑的资金也有一部分转化成了另外一些企业的收入因而对经济也有拉升作用,但是毕竟就经济整体而言,这个过程中还是产生了不必要的交易成本和资源损耗。)

其次,容易造成腐败。一边是银行在政策压力下急于放贷并且对于坏账的问责有所放松,一边是很多遭遇困难、甚至濒临绝境的企业渴望眼巴巴地等待银行雪中送炭,在这样的温床上不出现银行职员的腐败和渎职行为反而是不正常的。

第三,为中国商业银行未来的业绩留下隐患。由于中国经济过去的高速增长以及政府主导下的坏账剥离,中国的国有商业银行在过去几年里保持了令人惊羡的盈利能力。但是峰回路转,在目前的经济环境下用行政的方式鼓励银行放大贷款规模,不仅背离商业银行市场化运作的原则,也容易导致未来银行由于大规模不良资产的出现从而大幅度降低的盈利能力,甚至出现巨额亏损。

在某种意义上说,造成全球经济陷入衰退的次债危机的源头就是放贷机构失去理性和自律后的自我放逐。正如我们不能试图依靠一起犯罪事件的元凶来帮助侦破这起案件一样,我们同样不能指望这场全球经济衰退的始作俑者帮助我们走出这场灾难。我们都知道,对于企业来说短贷长用是十分危险的;现在,面临全球经济出现的深层次问题,试图用短平快的方式解决长期的结构性问题、恢复市场的信心将同样是非常危险的。

当然,在这场严峻的挑战面前完全采用新自由主义经济的放手策略同样不行。有学者通过回归分析发现,一个国家GDP增长速度的放缓将直接导致银行不良资产的增多。但是,刺激经济增长还有其它的方式可以考虑。

譬如减税降息。

事实上,一个更加优化的循环是:国家下调企业和个人的税率,财政收入暂时减少—企业和个人有更多的收入可以自由支配—银行通过降低存款利息诱导企业和个人把多出来的现金用于投资和消费,同时也获得更多的利润空间—市场化的投资和消费将直接拉动内需、带动经济增长—增长总量的增长抵消了税率下调对国家财政的影响,甚至可能带来税收的增加。

这种休养生息的思路最大的好处在于把它把支配资本的权力交给消费者和市场。消费者最了解自己的需求,他们用他们自己的需求来拉动经济的增长。这种需求主导的经济可以最大限度地减少发生人为错误和误入人性歧途的可能性,降低中间环节的成本,避免资金和资源的浪费。