一只地产绩优股的转型为何让人难喜却忧?

前言

时下,中国房地产业开始由空手套白狼阶段向地产金融阶段转变,房地产开发也逐渐由一种关系运作产物向资本安排过程倾斜。

在行业拐点处,近日,万科适时提出了实现由全程开发商向“投资者+管理者”角色的行业资源整合平台的变脸。

而其他同行为求可持续生存,纷纷转型。在这场行业性的变脸中,房地产开发价值链条中资本结构的变化是关键。这种变化所酝酿的各种资本在价值链条上的重新分配所带来的商机,产业性投资基金、信托基金、银行、私募基金等国内外资本方将如何瓜分?变脸后的万科们能否提高自身的泡沫消化等抗震能力?能否解决拖欠工程款等由来已久的社会顽症?而变革中的中国房地产业是否会成为国际热钱的下一个新的淘金点和局?在国际资本大举布局中国房地产业的同时,中国房地产业是否会重蹈日本当年的房地产泡沫悲喜剧……

研究万科变脸,其意义已在万科之外。

万科“平台化”

本刊记者|叶书利

万科集团总经理郁亮曾在接受记者采访时直言,万科新一轮变革目标之一就是转向“基于资源整合”的扩张方式。

近日,万科将自己的定位从一家行业性企业转变成了行业性的资源整合平台。也就是说,万科将从整合公司内部资源走向整合产业链上下游资源。

行业整合者

2月8日,万科发布公告,“万科与中国航空工业第一集团公司(以下简称“一航”)签署战略合作协议,万科将与一航所属全资子公司北京瑞赛科技有限公司合资组建综合性房地产开发公司共同开发房地产项目。”其中,“合资公司及其附属的房地产项目公司参照万科管理体制建立运营流程。合资公司所属项目的开发尽可能利用万科现有附属公司的管理平台,万科可因此在合资公司附属的项目公司列支或收取合理的管理费用。”

自1998年起开始跟踪研究万科的地产专家陈恳在接受《环球财经》记者采访时认为,“此次合作,万科通过输出自己的管理、标准及品牌,将国资委属下的一航手中的资源,如土地、资金等整合了进来。”

将公司管理、标准及品牌“出口”至合资公司,并以此参与分红,从而达到借鸡生蛋的目的。

万科集团总经理郁亮曾在接受记者采访时直言,万科新一轮变革目标之一就是转向“基于资源整合”的扩张方式。这种扩张方式是与万科的战略目标相吻合的。

2004年,万科制定了未来十年的战略发展目标:到2014年,销售额达到1000亿元,占全国住宅市场的份额从2003的1%增长到3%。而2004年,万科的销售总额仅为76.67亿元。如此跨越式地增长,仅靠万科自身的资源是很难支撑的,因此整合外部资源为我所用则成了万科的明智之举。如戴尔公司,通过整合世界上众多的部件供应商为己所用,成就了戴尔的成长奇迹。

2005年,万科的主题年就是“颠覆、引领、共生”,在其官方网站上,其解释分别就是“颠覆惯性模式,拥抱变革时代”、“引领行业发展,推动持续增长”和“携手合作伙伴,共同成就未来”。

细想猛然惊醒,从2005年开始,万科就在颠覆行业单打独斗的发展模式,探索抱团式发展路径。

复制帕尔迪

房地产研究员刘玉刚在接受《环球财经》记者采访时认为,万科此次变脸是万科新形势下弃香港房地产开发模式,转而选择美国模式的见证。

据悉,世界上房地产开发模式主要可分为二种:香港模式和美国模式。

中凯地产总裁兼CEO王谦对《环球财经》记者说,香港模式即从拿地、规划、开发、销售、物业等全流程皆由一家房地产公司封闭操作。主要代表为家族企业运作模式盛行的日本、香港、台湾、新加坡等东方国家和地区。而美国模式则是一种开放、高度分工的房地产开发模式。规划、开发、销售、物业等各环节皆有专业化的公司来运作,房地产公司则相当于一家项目投资管理公司,主要负责项目的投资和相关资源的整合管理工作。如澳大利亚、美国、加拿大、英国等欧美国家皆属于此。

由于中国房地产市场开始于80年代的深圳,如万科、金地等公司都成立于此,疯狂于海南,因人缘、地缘等原因,中国目前的房地产公司皆学习香港模式,如专业化后的万科的学习对象就是香港的新鸿基地产。

目前,就在业内还停留在中国房地产业应何处去的理论探讨之时,敢为行业先的万科,早在2004年就明确提出了以美国房地产龙头企业帕尔迪为标榜,弃香港模式的封闭企业而向美国模式的开放平台转变。

资本是七寸

香港模式是以开发商为中心的一条纵向价值链,房子建好后,房地产公司一般不持有物业,直接出售。其对应的融资模式是银行主导型的。美国模式中的房地产公司扮演的是投资者+管理者的角色。

以中凯地产为例,王谦认为,公司目前的定位就是一家投资商和管理者。目前公司通过整合上游的国际资本,如华平等,向具体项目公司输出资本和管理。未来会向以管理者为主的角色转换,向同行输出管理,以管理参与分红。

万科也如此,以后的万科不仅仅是王石们的万科,更是一个行业舞台。这个舞台的投资者和管理者是万科,但舞台上的道具、表演者等却不一定来自万科,而是以万科的标准从内外部整合进来的相关资源。

美国模式对应的是市场主导型的房地产融资模式。

“万科变脸如欲成功,如何完成从以银行主导性的融资模式渐变成以市场主导性的融资模式将是关键。”陈恳如是说。

目前,行业环境的变化促使中国房地产公司的融资结构从以银行贷款为主向以市场化融资模式转变,而这也正是促使万科此次变脸的根本原因之一。

资本皇袍加身

本刊记者|叶书利

面对宏观调控的加剧和银行贷款量的萎缩,万科采取的对策是“上市融资+傍大哥+合作+其他”。

3月底,国资委发布了《关于中央企业执行<企业会计准则>有关事项的通知》,开始清查央企违规进行房地产投资的情况,可以肯定,又有一批资金将撤离房地产业。

更为重要的是,此举向市场传递出中央政府将进一步严控资金进入房地产业的政策信号。这些信号将继续敲打着脆弱的中国房地产业资金链条。

关系VS资本

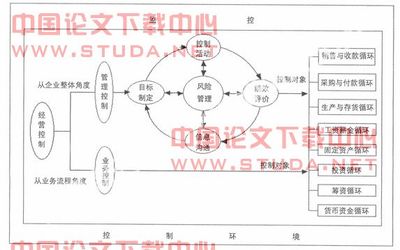

如果分析一下目前中国房地产开发资金链条,就会发现,中国房地产开发是以关系为核心资源,以银行贷款和客户垫资等非自筹资金为主要资金来源的开发模式。

具体而言就是,房地产商拿到土地,取得“四证”后即向银行申请房地产开发贷款,以此贷款来部分或全部偿还土地出让金和部分作为开发运营资金。在开发过程中,施工企业一般先垫资和相应的工程款项待房子完工后付款。达到开发要求后即设法取得预售许可证,凭预售许可证提前销售回笼资金,再拿回笼到手的资金来偿还开发过程中施工企业的垫资、拖欠的相关工程款、银行贷款、未还完的土地出让金等。

以2006年为例,中国房地产开发投资资金来源如下图。(数据来源于安邦集团)

2006年,中国房地产业资金来源中仅32%来自企业自筹资金,来自国内贷款和其他资金来源则高达67%,其中“其他资金来源”中,来自预售过程中消费者预付款达64%,而相关的工程款拖欠额为36%。

“虽然直接从银行的贷款额只有20%,但很多资金却间接来自银行,如施工企业的垫资和消费者的住房贷款中的大部分资金等。2006年,最终来自银行的资金占房地产开发投资资金总量的82%左右。”房地产研究员刘玉刚对《环球财经》记者说。

可以看出,在房地产开发过程中,银行贷款和客户资金如施工企业的垫资、相应工程款项、土地出让金及预售过程中消费者的预付款是维持中国房地产开发企业现金流的两大支柱。

难怪中凯地产总裁兼CEO王谦在接受《环球财经》记者采访时直言:中国房地产公司是以关系为中心进行运作的,以很少的钱便可拿到土地,然后向银行贷款。什么人都可以做房地产。但现在,这种运作模式开始慢慢不适宜了。

人是环境的产物,成长于中国市场环境下的万科,照样也不例外。

万科财报显示,2005、2006年及今年第一季度的资产负债率分别达61%、65%、64%,其中银行贷款占总负债比率仍分别高达21%、42%、50%。万科的高负债率与银行贷款比例过高的现状一览无余。

但在美国模式的房地产开发投资资金中,自筹资金唱主角,企业的资产负债率较合理。比如在美国,房地产开发资金中,只有15%来自银行贷款,而企业自筹资金占70%。

万通集团主席冯仑就曾说过,美国的房地产开发其实就是一个金融安排。

因此,强化自筹资金能力,降低对银行的依赖,就成了摆在万科资源整合平台转型过程中的一道坎。

得资本者得天下

宏观调控的加剧和行业的逐渐规划化,促使中国的房地产开发资金将从以非自筹资金为主向以自筹资金为主的方式转变。如银行贷款量将随银根的收紧和融资成本的上升而萎缩,客户融资如施工企业垫资、拖欠工程款和土地出让金的现象将慢慢退出历史舞台,甚至消费者预付款也正在遭到人们的口诛笔伐。寻找这些资金缺位后的侯补资金则成了包括万科在内的各房地产公司的自救行动。

万科采取的对策就是“上市融资+傍大哥+合作+其他”,多条腿走路。

上市通道是万科的优势所在,也是公司最重要的资金来源地。