系列专题:直面金融危机

金融危机第二波之说一直在坊间流传,由于中行副行长朱民的认可,此说近日得到不少呼应。

朱民撰文表示,各国政府的救市政策并未真正缓解次贷问题引发的本轮全球金融危机,预计中期内国际金融市场还将持续动荡,由实体经济衰退带来的工业贷款、个人信用贷款违约率上升,可能引发第二波的金融危机。

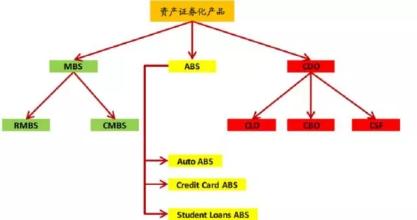

此说有两个失误。金融危机在延续,其核心区域已经转到实体经济,而非金融机构。虽然金融机构面临信贷违约率上升等风险,但有两大因素可以对冲这一风险。首先,工业贷款与个人信用贷款没有进行疯狂的资产证券化,泡沫与房贷相比,是大巫见小巫;其次,奥巴马可以将剩余的救助资金,直接转向企业与消费者,以印钞隐性豁免债权的方式,直接修补企业与消费者的资产负债表。预计美国政府将购买MBS(抵押支持证券),成为最大的做市商。

美国大印钞票,意味着其他国家只能与美国同进退,由于中国在金融危机时与美国的汇率联系更加密切,中国也进入印钞行列,自己关起门来进行紧缩毫无意义。所谓预算平衡这些事,已经被各国的财政部和央行扔进了历史的增产增值堆,只有欧盟稍微克制一些,但鉴于欧洲已经丧失了经济火车头的作用,他们的克制无关世界宏观经济大局。

还会有金融机构破产,还会有大批的分拆与兼并现象,但金融危机最凶险的阶段已经过去。

这并不等于金融危机好转,而意味着金融危机向实体经济蔓延。需求不足与产能过剩的矛盾会更加突出,没有人能解决这一难题,连上帝也不行。直升机撒钱可以修补负债表,拉动不了需求,解决不了实体经济危机。在度过金融危机的凶险期之后,我们将面对更加疲软的实体经济。

1月5日,中金公司发布最新研究报告称,最新数据如消费及收入、消费者信心、住房销售和耐用品订单均显示美国经济衰退正在加剧,而与疲软私人消费相对的个人储蓄率则显著上升,对企业以及整体经济而言可谓雪上加霜。而数家国际能源勘探与生产公司已经宣布了压缩资本开支的计划,标普预计2009年将有更多公司宣布类似计划。

上述现象显示,美国消费者已经改变消费习惯,开始增加储蓄;企业投资下降是压缩产能的第一步,目前从造船、钢铁各行业而言,产能处于绝对的过剩状态。对于美国来说,是增加储蓄减少负债将是一个漫长的经济调整过程,也是文化变迁过程,这一过程将对全球经济格局产生重大而深远的影响。对于中国来说,美国发展模式的变化,意味着不管用什么样的手段,中国启动内需增加消费的变化非走不可。

一些患有政策信赖症的人认为,4万亿元的积极财政政策与宽松的投资可以支撑中国经济,可以维持中国资本市场的稳定。笔者早说过,如果此论成立,世界上就不存在经济周期。积极财政政策可以减少经济紧缩周期的痛苦,但并不代表实体经济就此回暖;宽松的货币政策如果减少某些企业修补资产负债表的痛苦,可以让资本市场迎来短期投资机会,并不意味着趋势就此逆转。

今天与一些从事金融投资的朋友在一起,一些朋友提到了钢铁、铝业、航运业、造船业的种种过剩现象。我们必须从大局出发了解事态,而不能仅从铁矿石平稳等数据得出片面的乐观分析。

如何解决产能过剩需求不足?一是政府消费,但政府消费总有尽头,12月份的信贷大扩张不可能持久;第二是压缩产能。试想,在铝业产能压缩三分之一时,铝价能维持多久,钢铁业也好不到哪儿去,为了深入救市,许多企业提出压缩高污染、高能耗企业,其实就是让民企关门,关键是,国企产能绝对过剩,压缩民企毫无用处;第三是政府储备,铜、铝业、钢铁、橡胶等企业均发出政府储备的呼声,所有的企业都想跟政府这个惟一的买家交易。问题又来了,当我们储备橡胶、铜的时候,发现是在替国际企业买单。全球经济是平的,难道中国政府能以一己之力挽救全球过剩产能吗?显然不现实。国际巨头抛空中国金融公司、西部矿业等企业,显示从长期来看,他们对产能恢复并不乐观。

金融危机正在转为漫长的经济危机,我们只有把困难想得充分一些,才不会对今年前高后低的走势过于悲观。

注:有人说我会平安说话,不。平安圈钱还是要骂,平安不善待股民还是要骂,但平安应该维权,否则,中国企业还想出国门吗?一码归一坚,一看技术分析就说是为某某说话,不知道是哪国的逻辑。