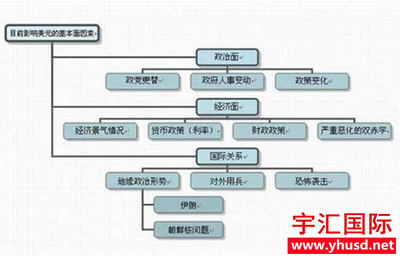

近期国内A股市场,完全背离了经济环境的基本面,而特立独行,呈现出一派欣欣向荣的局面,而之所以造成这样的局面,自然与党中央与国务院对股票市场的高度关怀是分不开的,日理万机的总理远在他国,尤心忧股市,政策暖风频吹,多重利好扑面而来。而董少卿们对谢国忠之流的义正词严的行动,也表达了国家意识形态上对“空军”的反感,从这点来看,也无意中泄露出,当局对于股票市场做多的决心和行动方向。

更重要的是,银根放松的政策,为股票市场提供了充裕的资金保障,单这一点,对于近期股票市场的走向来说,是居功不小的。

但现在的问题却是:支撑股票市场良性发展的,不仅仅只是政策面、资金面,它更需要经济基本面的强力支持,但近期的数据显然很不容乐观:

中国电力企业联合会统计数据显示,2009年1月,全国规模以上电厂发电量为2476.37亿千瓦时,同比下降12.30%;全社会用电量同比下滑12.88%,其中广东、浙江等东部等工业发达省份的用电量同比下滑两成以上。1月份用电量同比降幅较去年12月份继续扩大,显示工业经济仍在延续去年10月份以来的下滑势头。 去年10月份以来,全社会用电量同比开始下降,10月份下降3.7%,11月份下降8.6%,12月份下降8.93%,呈逐月扩大态势。我们固然承认春节因素对1月份用电量的巨大降幅有影响。不过,参照过往数据,即使剔除春节因素影响,1月份用电量所显示的仍然是全国工业经济下滑的势头。

从用电量这个指标来看,显然1月份,维系我国经济发展的制造企业的定单不足,开工减少,甚至大量停工停产,而这些情况如果没有得到有限缓解的话,那么将意味着大量正享受无薪假期的待岗工人面临失业危机,而这也就无疑会更进一步恶化内需不足这一状况,从而直接拖累国民经济的整体运行。

而更要紧的是同期美国经济,并没有因为奥巴马的上台而得到根本的改善,从投资者对盖纳特的方案的反应及奥巴马政府对该反应的反应来看,奥巴马政府显然不是1933年的罗斯福政府,奥巴马也不是罗斯福,从他上台的蹩脚表现来看,或许他将是继法国总统萨科奇、韩国总统李明博、台湾领导人马英九之后,又一个漂亮的草包。这样的局面对于中国来说是很不利的,因为当前世界各国之间彼此高度依赖,没有谁可以超然时外。世界是一体,谁能说自己能先复苏呢?更重要的是中国是一个缺乏 平衡发展的经济体,它过于依赖于出口,显而易见的,大量的失业和社会保障体系的缺失,这对中国来讲是极具挑战性的。没有销路的产品和企业的未来我们是很难想象的。

对于当前来说,大量的资金流向是困惑的,我的一位在国企服务的朋友告诉我,他们公司目前现金流状况良好,但是他们还是不敢贸然出手投资,因为他们看不到前景,但就在这个时节,他的上级明确的给他们下达了贷款指标。这个指标在过去他们也许会很高兴,但现在对于他们来说几近于烫手的山芋,在实体经济中找不到未来,找不到一个可以让他们加大投资的理由。而在这样的大背景下,银根的放松无疑给了众多投资者以更多的便宜的金钱,在无投资项目的基础上,把钱投放到股票市场显然成了他们的无奈之举。

显然没有基本面支撑的股市,是脆弱的,是不能够承认那么多政策预期之重的。这也正是为什么市场在听到央行、银监会开始全面摸底银行贷款去向时,应声波动的原因。因为投资归根到底还是需要投资受体既上市公司的业绩来做为支撑的。纵或是击鼓传花的投机游戏也是建基于对投资受体的业绩或者分红的预期之上的。

综合这许多的要素,我们的推断是,在经济基本面没有得到根本的改善之前,并不容乐观,当然在近期,我们不排除中央再释利多,譬如:能源振兴计划或推出、近期加快推进创业板、指数基金后市或密集获批、融资融券引而不发利好备用意在雪中送炭等都可能,为股票市场向上波动提供强心动力。也正是在这些利多的刺激下,我们可以预期的是,在年报集中披露以前的一段时间里,可能的局面是多空之间呈现出一种拉锯的局面,而这种局面的赢盘的主导因素更多将取决于政策因素,譬如监管当局对资金流向的态度,如果政策表现出犹豫不决和前后矛盾,那么有可能的情况是空头得势,甚至于如果监管当局在确认资金流向后,采取强硬态度,从而使银行不得不改变态度,那么有可能大盘会应声而跌。因为很简单,这次的小阳春本身就是银根放松下,便宜资金乱窜而烧出来的虚火。资金面的瓦解自然会改变当前股票市场的生态环境,从而倒置其轨迹的再转移。而一旦该流向得到中央的默许,而使得监管机构睁眼闭眼,但年报的披露也是一道坎,企业业绩直接影响投资者的投资信心。直白的说,今年的前半期如果在强有力的政策面的支撑下,是可以谨慎乐观一下的,但伴随年报的陆续披露,我们的情绪应该更悲观一些才是。

综此,我们可以预期的是,A股市场长期并不容乐观,而短期则要视乎监管层对资金流的态度了。最近几日,央行、银监会对银行贷款流向的态度将是我们应该重点关注的风向标。