客户投资建议书 周德昕

行业投资策略:按三年进行配置,钢铁行业配置中如果两年达 不到客户要求的收益率30%,笔者则建议不予配置

长期投资策略:主要判断行业最低点及 复苏时间

笔者两个结论: 第一个判断是,本轮国内钢价底点仍有可能回到上一轮的钢价低谷,而时间则可能在2006年见底 。则钢铁行业投资不符合该笔 资金的需要。根据钢铁股历史规律,龙头股在行业景气 低迷期 ,即使是被低估,也难以有姣好 的表现。 由于进入1999年以来,重工业化势头发展迅猛,基础原材料的发展基础环境相对好于过往的周期,但我国钢材也将首次进入过剩时期。 第二个判断是,钢价下降到低点的时间跨度仍可能在2年左右,也就是2006年年底钢价将真正见底回升,期间的钢价反弹都只是短期现象。钢价暴跌(4月-目前都算是暴跌)将在6月份结束,下半年开始进入钢价调整期,但总体趋势仍然向下,这时期钢价的波动不会很大。

短期策略:耐心等待业绩着陆

在国际钢价下滑的背景下,受对宏观经济下滑预期、产量增产超过预期、市场有效需求疲软、经销商库存压力加大、买涨不买跌心理影响,第二季度钢价如2004年一样暴跌,预计上半年的利润同比将略有下降。 下半年钢价、成本将进一步下降,预计下半年成本下跌幅度小于钢价,吨钢毛利将继续下降,在毛利率和毛利总额下降的基础上,加上2004年下半年钢价基础较高,由于04年下半年开始钢价开始快速回升,在6月初与去年同期价格持平的情况下,“今年下半年上而去年同期上”的价格走势背景下,下半年整体钢价将远低于04年同期,下半年业绩将大幅下滑大幅下滑50%以上,结合上半年的小幅下滑,考虑年末钢厂利用会计政策进行的利润平滑,预计全年下滑幅度为25%。

投资策略:

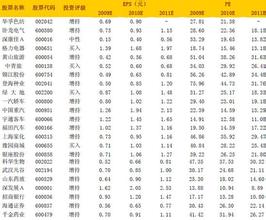

按照我们的“行业复苏、成长期买入并持有,低谷调整期获股差和股息”投资建议,耐心等待钢铁公司业绩的最终着陆。但股改和回购增持可能会带给钢铁企业一定热点机会,但仅作波段操作。随着宝钢股改的落实,我们认为最有可能作出高于宝钢对价的且同属龙头股的武钢可能机会更大。