资本市场原有层次是指资本市场在发生制度变迁之前本身所具有的层次性。发达的资本市场通常具有较为丰富的层次结构,其中最突出的是成熟的集中交易的场内市场与规模庞大且活跃的场外市场并存。资本市场的原有层次将对其制度变迁产生影响,在讨论这个问题之前,我们首先对美国的创业板市场发展过程作一个基本的了解。

1. 美国创业板市场的发展过程

美国的NASDAQ(全美证券交易商协会自动报价系统)是公认的创业板的典范,成为许多国家效仿的对象。然而,需要澄清的是,它的建立初衷并非是专门为风险企业而开设的。NASDAQ始于美国场外市场的规范和整顿,60年代初,美国国会责成美国证券交易委员会对证券市场进行了一项专项研究,认为场外交易市场支离破碎,当时,美国场外交易的行情是通过全国报价局(National Quotation Bureau)的印刷品公布的,粉红色纸公布股票行情,黄色纸公布公司债券行情。由于这些公告每天只印刷一次,投资者不能随时掌握变动着的市场行情,因而极不利于证券交易。为了规范柜台交易市场,决定采用当时正在迅速发展的计算机和远程通讯技术,以提高柜台交易市场报价信息的及时性和准确性。1968年,场外交易系统自动化工程开始启动,形成了NASDAQ的雏形,1971年2月8日,NASDAQ开始正式自动报价运作,同时展示了2500种证券的中位报价。

1975年,NASDAQ规定了上市标淮,使NASDAQ的证券同其他场外交易证券分离开来。较低的上市标准使得许多尚未达到纽约证券交易所上市标准的中小企业得以进入NASDAQ公开发行股票筹集资金,到1982年,已经有2000多家中小型公司在NASDAQ上市,NASDAQ的管理者将这2000多家中小型公司组成NASDAQ小型市场,设立了更具针对性的上市标准,而将上市公司中的一批顶尖级公司按照更高的上市标准组成NASDAQ全国市场。因而,我们可以看到,直到NASDAQ小型市场的独立,作为专门面向成长型中小企业的创业板市场才真正从NASDAQ中衍生出来,一个具有公开权益资本市场属性的创业板市场加入了风险资本市场体系。

1990年,全国证券交易商协会(National Association of Securities Dealers, NASD)建立了场外交易公告板(OTCBB),向投资者提供未在全国性股票市场上市的公司股票信息。在这一市场上进行交易的股票都是那些不在那斯达克市场或其他美国国家证券市场上交易的股票。OTCBB的上市门槛比NASDAQ还低,而且在OTCBB上市的公司只要年销售额超过75万美元,股价超过5美元,净资产超过200万美元,便可直接升入NASDAQ市场。因此,OTCBB又被称作NASDAQ的预备市场。OTCBB仅仅10年时间便获得了很大的发展,目前交易的证券有4600多只,多的时候达到六、七千只,远多于纽约证券交易所。

此外,美国证券交易所AMEX也开辟出面向成长型中小企业的公众市场——小盘股市场(Little Board)。一直以来,AMEX的上市标准低于纽约交易所,高于NASDAQ市场,后来NASDAQ提高了上市标准,纽约证券交易所又降低了标准,这样,AMEX在股票市场的旧有空隙不复存在,因此必须发掘新的市场空隙,这也就是小盘股市场存在的原因。1998年,美国全国证券交易商协会(NASD)副主席、AMEX主席兼首席执行官Salvatore Sodano提出了对小盘股进行改善的要求,AMEX产生了巨大的变化。“通过认识和利用股票市场中的中小盘股的作用,我们使股票市场充满生机”。1998年10月30日,NASDAQ同美国证交所合并,组成NASDAQ-AMEX市场集团,但两家仍独立运作。由于NASDAQ全部采用电子交易方式,然而,许多大的投资者仍愿通过经纪人进行交易,单一的电子交易等于把这些大客户拒之门外,这正是纳斯达克的弱点。纳斯达克看中了美国证券交易所的传统交易方式,而后者则急切希望前者帮助它改善电子交易系统。

2. 市场原有层次的影响

如果我们足够仔细,还将从上述美国创业板市场生成的过程中发现一个细节,那就是,创业板市场的形成率先发生在传统公开权益资本市场中处于相对低层的场外市场,尔后,场内的主板市场也随之推出所谓的小盘股或二板市场以吸引具有活力的上市资源。

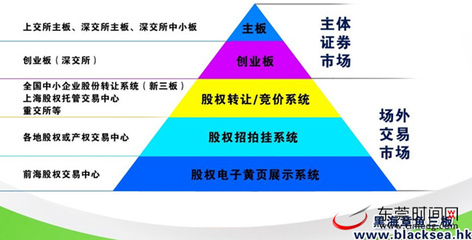

众所周知,以往场外市场通常为那些不能达到场内市场上市标准的企业提供股权交易的场所,对发行者的资产规模、经营历史和业绩要求较低,具有门槛低,灵活度高的特点,因此,场外市场降低上市标准的跨度要小于场内市场,而且,出于与场内市场竞争的目的,场外市场也有动力和灵活性这么做。

近年来随着信息技术的发展,有形的交易场所向无形化发展,有形的交易场所已经逐渐成为一种历史的象征,取而代之的是依靠发达的网络系统联接在一起的庞大的无形市场。与此同时,计算机和通讯技术的发展,打破了传统场外交易市场的传统交易方式,非集中的场外交易可以通过发达的网络系统实现集中化的交易。近年发展起来的自动报价、自动成交的电子网络市场使得场外市场交易效率迅速提高,场外交易市场的交易成本大大降低,从而一跃成为老牌交易所的强劲竞争对手。因此,证券市场中的场内市场和场外市场的划分界限已经越来越模糊。

虽然场内市场和场外市场的划分界限已经失去了原有的意义,但是透过这种界限划分的表面,我们可以看到传统资本市场原有的层次性对创业板市场形成的影响。如果公开权益资本市场本身具备一定的层次性,那么在原落差的基础之上,将更容易发生公开权益资本市场的制度变迁。低层市场的制度创新必然给高层市场带来竞争的压力,从而进一步促使高层市场进行制度创新。而在层次单一的公开权益资本市场中,要进行大跨度的制度创新需要克服很大的制度惯性,付出较高的创新成本,如果没有来自非市场的力量,而仅依靠市场供需的推动力量,制度创新进程的启动将被延长。比如在中国,长期缺乏活跃的场外市场,加上主板市场本身仍存在众多问题,创业板市场的推出面临着很大的制度阻力。