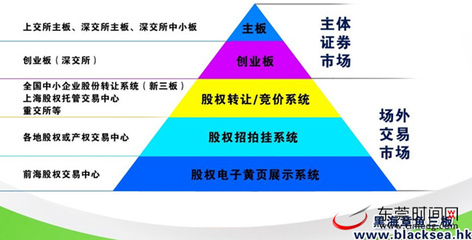

在今天的世界上,甚至在一个国家中,许多不同水平和层次的交易方式并存和交织在一起。由于技术、经济发展状况、交易对象的特征,其他制度因素和交易方式本身的费用等原因,一种交易方式不可能覆盖所有领域。……不同的交易方式在一起构成了市场制度的结构(盛洪,1995,P161)。

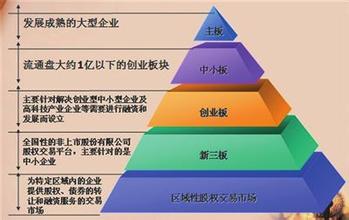

有组织的风险资本市场是专业化分工在风险资本市场中的实现,创业板市场形成则是传统的公开权益资本市场响应制度非均衡而发生的又一次制度变迁。连同非正式的风险资本市场,这些相继出现的风险资本市场不同形态构成了一个完整的风险资本市场体系,提供了一个企业从最初的创业到走向成熟的各个阶段的融资服务。

表1 风险资本市场的功能互补性

*注:这里的亚成熟期是指接近成熟期的一个发展阶段,一般已经有两年以上的经营记录,商业模式已初步获得市场认可,但仍待进一步检验,此时可能尚无盈利记录。

非正式的风险资本市场为风险企业形成最早阶段提供融资;有组织的风险资本则是风险企业初创期和扩张期最重要的资本来源;作为专门为中小高成长型企业设立的二板市场是接近成熟期的风险企业走向市场、成为公众公司的第一步,它为风险企业的进一步发展提供了更广阔的融资渠道。三个子市场在为不同阶段的风险企业群落提供融资服务方面呈现很强的功能互补,从而构成了一个具有层次性的市场体系。

这里值得关注的一个现象是,虽然有组织的风险资本市场具有多方面的优势,但是却没有取代非正式风险资本市场,由于非正式的风险资本市场在分工细化中所占据的独特市场空间,非正式风险资本市场经久不衰,成为风险资本市场中历史最为悠久的一个子市场。这两个子市场互补性的形成与有组织的风险资本市场自身的发展有着密切的联系。

多年来,风险企业缺乏权益性资本的局面通过专业风险投资机构和天使投资人得到了缓解,专业风险投资机构在投资规模上与天使投资人形成一定程度的交叉。由于美国有组织的风险资本市场是由非正式的风险资本市场演进而来,因此很大程度上沿袭了天使投资朴素的理念,风险投资不是常规投资(normal investment),它是资本、咨询和承诺的混合体。风险投资家投资的不仅是资金,而且是经营经验和对公司成功的承诺(commitment)。并且,这种关注早期阶段的风险企业,有耐心的风险资本即使是在目前有组织的风险资本市场中仍然占据着一定的份额,被誉为传统风险投资(Classic Venture Capital)。80年代初,即使是最成功的风险投资家,也经常对投资规模在25万~100万美元之间的小项目进行投资。在那个时期,对小型项目的投资与专业风险投资机构的利益并没有很大的矛盾。然而,随着成功的风险投资机构募集到越来越多的资本,尤其是养老基金和其他机构投资者的加入,小型项目的投资变得越来越没有吸引力。大型机构投资者在一个风险投资有限合伙制中的投资额通常不低于1000万美元,而且偏好占低于10%的股份,这个10/10原则促使风险投资机构的规模扩张至1亿美元之上。

资本规模的扩张一方面使得对需要更大规模资本的后期项目投资成为可能,另一方面使得投资于小型项目变得相对不经济。因为花费在一个项目上的费用基本不随投资规模增加而显著增加,而增加项目数量则将显著增加费用,这样,投资于扩张期或更为后期的项目相对要经济得多。表5-2可以反映风险投资规模变化的趋势。市场空间出现了细分,有组织的风险资本市场主要服务对象逐渐集中于那些处于扩张期以及之后的风险企业。在这样的背景之下,非正式的风险资本市场由于集中于种子期和初创期凸现出独特的市场地位。

表1 风险投资基金规模变化(单位:万美元)

数据来源:美国SBA报告,“The Process and Analysis Behind ACE-Net”,www.sba.gov/ADVO/acenet/report.html)

从投资阶段看,天使资本主要是投向高科技企业的种子阶段和创业阶段,在这两个阶段中,天使资本的数量几乎超过了所有其它类型的外部资金的总和。1996年,新汉普郡大学风险投资研究中心(20多年来,大部分天使资本市场的研究工作都是由该中心完成的)对美国非正式的风险资本市场进行了一项调查研究,据该研究的保守估计,大约有25万天使投资人活跃在非正式的风险资本市场中,每年约投资于3万家风险企业,总投资额可达200亿美元。(值得注意的是,根据该项研究,非正式的风险资本市场在总投资规模上是有组织的风险资本市场的两倍,而在投资的风险企业数量上,则是15倍之多。由于非正式的风险资本市场的隐蔽性,很难得到准确全面的市场数据,这项研究也只是一个宏观上的估计,但是它表明了非正式资本市场在整个风险资本市场中的重要地位)。非正式的风险资本市场成为风险企业初创期最大的外部资金来源。对英国小企业融资来源的一项调查显示,天使资本是仅次于家庭和亲戚的最重要的外部权益资本来源,为5%的小企业所利用,相比之下,专业风险投资基金仅为低于1%的小企业所利用。

从投资规模看,非正式的风险资本市场与有组织的风险资本市场形成了很好的互补,天使投资人投资的对象通常是专业风险投资机构出于经济性的考虑所不愿投资的。也就是说,天使投资人在一个项目上的典型投资规模低于绝大多数专业风险投资机构的最低投资规模。天使投资主要集中在资金需求量较小的项目上,大约80%的投资小于50万美元。1995年,Freear等人对美国新英格兰地区的新生高技术企业做了融资历史的调查,调查发现,小于50万美元的投资项目占天使投资项目总数的82%,研发和创业阶段的投资占60%。