系列专题:《应对经济寒冬的平民武器:看懂经济迷局》

在20世纪90年代,次级抵押贷款借款者的信用评分呈现逐年下降趋势,特别是浮动利率次级抵押贷款。换言之,次级抵押贷款本身的质量有问题,大量的贷款给了那些信用较低风险较高的借款者。然而在2000年以后,借款者信用评分又开始呈现逐渐上升的趋势,借款者开始关注其潜伏的风险,并采取了相应措施来控制。所以,在过去的几年里,整体贷款的数量明显上升,贷款机构发生了非常大的改变。 贷款人如何选择具体产品 美国在最近几年,由于监管部门的松动与利益驱使,次级贷款公司表现得更为激进,他们以产品创新为名,不断推出各种极具诱惑力而风险极高的次级抵押贷款产品。这些产品有:无本金贷款、三年可调整利率贷款、五年可调整利率贷款、七年可调整利率贷款以及选择性可调整利率贷款等等。可以说产品非常齐全,借款人在产品选择方面也是因地制宜,选择空间非常大。 在美国的次贷市场,大多数借款人选择的都是可调整利率抵押贷款,就是一种定期调整借贷利率的抵押贷款。其特点是,贷款利率每过一段时间就会依据某个基准利率(如国库券利率或抵押贷款平均利率)来调整,调整的时间是固定的,比如每过一年、两年或是三年调一次。在最初的两年,贷款的利率固定在低于市场利率的水平,所以极具诱惑力,当固定期限过后,还款人压力就会大增,次级债危机的爆发和这款产品有着最直接的关系。 然而,这些借款人却并没有意识到,两年后利率可能会大幅上调。这些产品在最初的几年里,都表现为按揭利率很低并且固定,而几年以后随着利率上调,借款人的压力也相应地大为增加。在逐次重压之后,危机的爆发也就成为了一种必然。 次级抵押贷款的收益和风险

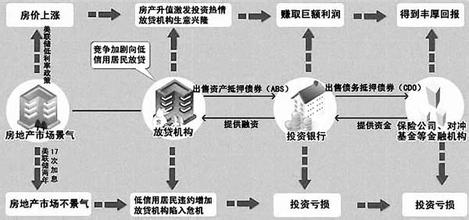

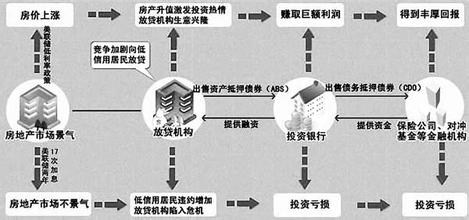

瑞银国际(UBS)的研究数据显示,截至2006年年底,美国次级抵押贷款市场的还款违约率是优惠级贷款市场的7倍。2006年次级贷款总贷款额是5000亿~6000亿美元,这其中有大约一半的借款人没有固定收入证明。 对贷款机构而言,次级抵押贷款是高风险、高回报的,这些贷款的利率通常都比基准利率高出2%~3%。其风险体现在:贷款机构在放贷时没有对借款人进行任何信用审核,也没有向这些信用不高的人进行必要的调查;这样一来,那些没有固定工作的、新来的移民或是年轻的单身母亲都可以获得贷款,当利息大幅上调时,他们是没有能力按期还贷的,更不用说偿还本金了。 这些风险在华尔街的金融家手里变成了另一种产品,目的是通过风险转移而获利。他们把风险卖给那些企图大获其利的投资机构,这些投资银行买下这些贷款后将其打包成债券,再由信用评级公司对其进行债券评级,然后再到债券市场上将它卖给公募基金、避险基金、退休基金或保险公司,或是卖给全世界的商业银行和其他投资者。在金融衍生产品超级繁荣的华尔街,这种债券称为“次级房贷债券”,也就是人们称的“次级债”。 下面,我们还要了解一个新的概念——对冲基金,也称避险基金或套利基金。它始于20世纪50年代初的美国,目的是通过期货、期权等金融衍生产品对相关联的不同股票进行实买空卖、风险对冲的操作,从而规避和化解投资风险。截止到2005年10月份,全球对冲基金总资产额已经达到1?1万亿美元。 从一定意义上讲,金融衍生产品并不会增加市场风险,若能适度利用其套期保值功能,这些衍生产品还可以为投资者有效降低风险。但要命的是,在交易过程中只垫付少量保证金的信用杠杆交易,可以将交易放大几十倍。如果炒买炒卖大额合约以获得暴利,那么风险就将被无限放大,交易潜在的风险会失控,最后有可能会导致无法收拾的局面。 金融市场是高收益和高风险的地方,对于金融衍生品市场而言,它不光是金融创新的宠儿,也极有可能成为金融创新的最大受害者。它有避险和发现价格的功能,但也有杠杆放大风险的作用;它不但会受信贷风险和市场风险的影响,还会在具体操作中产生风险。