系列专题:《应对经济寒冬的平民武器:看懂经济迷局》

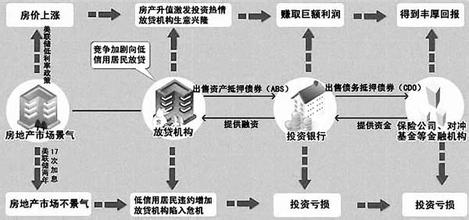

第一,美国次贷与“ALT-A”贷款的客户的偿还保障不是从客户个人的还贷能力出发,而是建立在房价持续上涨的假设之上。在房市繁荣的时候,银行能够由此得到巨额利息收益而不用担忧风险;可是一旦房市不景气,利率提升,客户们的负担就会日益加重。当这种负担到达某一临界点时,就会造成许多违约客户产生,而无人偿还的贷款必然会导致坏账的出现。

第二,因为贷款机构在房地产热潮中逐步降低了贷款门槛,众多与贷款条件不符的人也加入了买房的队伍。为达到降低风险的目的,抵押贷款机构把这些贷款集中汇集,重组打包后以债券的形式出售,卖给想通过高风险而获取高收入的投资者,这其中就包括一部分对冲基金。 第三,美联储于2004年开始加息,在短短的一年半内17次提升基准利率,加重了贷款利息负担。因为之前市场预期利率将一直走低,借款者比较偏好浮动利率贷款,大部分次贷品种均运用可调整利率,这种可调整利率包括基础利率和固定的风险溢价,可是一年期美国国债盈利在2003年与2007年初,由1.25%上升至5%。伴随利率的上升,借款人每月还贷额度大幅度上升,违约率不断升高成为必然。所以,依托次级贷款发行的债券持有者也蒙受损失。2007年年初,美国一些地区房地产泡沫呈现破裂的趋势,因为市场的下跌速度在人们预期之外,状况表现得很严重。因此按揭违约率持续上升,房价也由此连续下跌,次贷市场状况恶化程度不断加剧。 众多业内人士还表示,违约率的飙升仅仅会对一小部分疯狂发放次贷的机构造成危害。然而,直到2007年6月,贝尔斯登旗下对冲基金破产案暴露在公众面前,此后金融机构大范围出现亏损,加上互相借贷,全球金融市场流动性曾一度出现枯竭的险境。按揭房贷机构关门、对冲基金倒闭、英国北岩银行出现挤兑潮等。更为严重的是,在 2007年7月,美国标准普尔与穆迪两大权威评级机构对次级抵押债券评级的大范围降级,造成投资人对潜在金融风险的担忧骤然升温,次级贷款重组打包发行次级债券的前途黯淡,使得次贷危机一触即发。 那么,美国次贷危机对当今世界有何影响?影响范围有多广?美国次贷危机对人类有何警示?相信这些问题都是当今全球经济界和金融界最为关注的焦点话题。 从次贷危机的直接影响来看,主要有以下几点。 首先,遭受次贷危机直接影响的,是大量收入不高的购房人。因为无力还贷,他们的住房将会面临被银行收回的危险局面。 其次,接下来还会出现更多的次贷机构,因为无法收回贷款而蒙受巨大损失,最后申请破产保护成为无奈之举。 第三,因为美国和欧洲乃至中国的众多投资机构购买了许多由次贷衍生出来的证券投资产品,它们无疑也会遭受重创。 谁在哭:被次贷风暴摧毁的金融家 美国次贷危机的爆发,表明了金融衍生品在转移信用风险过程中出了大问题,再次暴露了金融市场的巨大风险,以及衍生品部门管理的漏洞与金融监管的难度。当信用风险转移不能实现风险的有效分担时,并且当衍生品种转移到未受监管的市场时,新的交易风险又随之产生,最后多种风险叠加在一起就难以控制了。 这种“原生-分销”模式,从一开始“原生”贷款就存在风险,在分销过程中更是叠加了风险,卖给投资者后又成倍地放大了风险,最后导致整个市场的崩溃。 可以说,这场突如其来的次贷风暴,完全是华尔街精英们自编自导的金融悲剧,他们是这场大剧中的主角,并成了这场危机中的最大输家,许多金融精英饮恨败北,个中滋味,耐人寻味,让人深思。 孤独的奥尼尔带着1.6亿美元饮恨回家在华尔街的投资银行家中,假如要选高尔夫球高手的话,那肯定非美林前董事长兼CEO斯坦·奥尼尔(Stan O’Neal)莫属。在高尔夫球场上,人们总是能够看到他挥杆的身影,但令人费解的是,他常常只与自己较量,每次打完球以后都把成绩公布在网上。依据网络上的记载,奥尼尔曾经在2007年8月打出了76杆的成绩,恰恰是次级贷升级到次级债的风暴刚刚对美国金融机构产生巨大影响的时候,这不免让人浮想联翩。