员工股权的概念说到底还是属于收入分配领域的课题。而社会的可分配收入归根到底来自于生产过程。从客体方面看,任何生产过程无非是各种生产要素相互作用的过程。马克思曾指出,

劳动能力和生产资料在“彼此分离的情况下,只在可能性上是生产的因素。凡要进行生产,就必须把它们结合起来”。在此意义上,任何生产过程都是生产要素的联合生产过程。而联合生产的一般组织形式就是企业,并且是新古典经济学意义上的企业,即一种投入产出装置。古典经济学和新古典经济学习惯于按供给特点将生产要素划分为劳动、资本和土地,技术和管理有时也被视为独立的生产要素。而现代人力资本理论则以更为清晰的区分方法将生产要素分为人力资本和一般物质资本(非人力资本,包括物质资本和货币资本)。因此,探讨有关员工股权的理沦主要可以从生产要素参与收入分配的角度来进行,这对中国当前的收入分配制度改革是具有十分重要意义的。

另外,企业理论中的有关激励和约束的理论也是现实中员工股权计划的重要背景和现实要求,从而具有重要的指导意义。

1.“双因素经济论”与员工股权

“双因素经济论”是美国员工持股计划的创始人路易斯·凯尔索创建该计划的理论基础,这一概念在他的不同著作中,又被称为资本主义理论、资本理论、双因素理沦、第二收入计划和混合资本主义等。双因素经济论最早诞生于凯尔索在青年时代对美国大萧条、大危机时期的洞察和分析。1958年凯尔索与哲学家阿德勒出版的《资本主义宣言》一书。在书中,他们呼吁那些认为已通过混合的资本主义和社会主义经济成功解决了经济收入问题的美国人,重新考虑和反思劳动资本的收人问题。按照他的理论,生产要素只有两种:资本与劳动。当社会变得越发工业化时,资本要素对生产的贡献要大干劳动。而现存资本主义的主要问题是,尽管所有的工人拥有他们的劳动;但是拥有资本并能够取得资本收入的却只有很小一部分,工人总体上仅能够从劳动中取得收入,资本主义制度虽然能够创造出经济效率奇迹,但它却不能创造出经济公平,它导致富人更富,国家财富趋于过度集中。闪此.凯尔索提出,资本主义生产资料私有制所带来的收入增长不应当允许超过一个临界点:使那些无机会获得资本收入的劳动者不能取得基本的生存收入。为保证做到这一点,需要建立起使资本主义所有权分散化的新机制,以便使所有的人都可以既分享从劳动中获得的收入,同时也可以分享从资本中获得的收人,劳动者的劳动收入和资本收入应该结合在一起。

1986年凯尔索和其夫人完成了又一部重要著作《民主与经济力量》,在该书中,凯尔索正式运用了“双因素经济论”这一术语。“它暗示着劳动价值理论已不再适应现实,尽管它在古典经济学中十分明确,同时又暗含于现代经济学之中;资本工具必须和劳动工具同等视为一种投入要素,因此经济学就从单一系统转变为双因素系统。”和他的理论相对应,凯尔索于t967年提出了员工持股计划。他认为利用该计划,能在不剥夺、不侵犯原所有者利益的前提下,实现财富的重新分配,减少管理和劳动的冲突,抑制工资的膨胀性要求,解放新的资本来潭,提高劳动生产率。

因此,凯尔索的双因素经济论本质是通过对资本主义制度缺陷的观察而得到的一种解决劳动在社会分配中的地位问题的理论,它对于资本主义制度本身的发展具有重要意义。而其中提出的使劳动和资本一样作为生产要素参与对企业利润分配的思想则是可以在我们的社会制度下得到借鉴的。

2.分享经济与员工股权

除了双因素经济论之外,在理论上对美国的员工持股计划的形成和发展具有重要作用的还有分享经济的理论。在此方面魏茨曼于1984年出版的《分享经济——用分享制代替工资制》一书具有代表性。魏茨曼在《分享经济》中以寻求解决滞胀的途径为线索,表达了与凯尔索相似的思想。

魏茨曼首先将员工的报酬制度分为工资制度和分享制度两种模式。与此相应,资本主义经济就分为工资经济和分享经济。工资制度指的是“员工的报酬是与某种同厂商经营无关的外在核算单位相联系”,而分享制度则是“工人的工资与某种能够恰当反映厂商经营的指数相联系”。

在魏茨曼看来,现在资本主义经济运行中的“停滞膨胀正产生于工资制度这种特殊的劳动报酬模式”。当务之急是“通过改变劳动报酬的性质来触及现代资本主义经济运行方式,并直接在个别厂商层次上矫正根本性的结构缺陷”。他认为当今的主耍经济问题,从本质上看不是宏观问题,而恰恰是微观的行为、制度和政策问题。而所需要的公子改革并不十分复杂,“基本做法就是把工资制度改为分享制度”。他建议将劳动收入分为两个部分:工资收入和分享收入。对这两个收入在税收上区别对待,对分享收入予以减税。

分享经济的理论和思想对于人们认识和接受员工持股计划产生了重要影响。

3.人力资本与员工股权在西方的员工股权计划中,多数是通过利润共享的方法,使得员工凭劳动也可以分享企业创造的利润,即人力资源资本化了。但是资源并非从一开始就是资本,资源转化为资本是必须有一定的条件和一个过程的。

资本的本质就是价值增值,因此可以把资本定义为能够带来剩余价值(利润)的价值。物质资源以及它的价值形态货币转化为资本比较早,而人力资源转化为资本的时间却要晚得多。人力资源的所有者最初只能取得工资,并设有获得利润的权利。那时利润被物质资本所有者独占,因而人力资源还不能算作人力资本。人力资源转化为资本的关键是取得利润,而人力资源的所有者要获得利润是需要满足一定的条件的:首先取决于人力资源在企业效益和经济增长中的贡献。如果人力资源的贡献已经大于物质资源,物质资源的所有者仍然独占利润不仅不合理,而且最终将导致丧失利润增长的主要因素。其次取决于人力资游的稀缺程度。随着人力资源作用的增长和生产应用技术的提高,企业对人力资源特别是高级人力资源的需求大大增加,而人力资源的供给却由于生产周期过长、费用过高而显得稀缺。这就使得人力资源所有者大大增强了同雇主的谈判实力,物质资本所有者被迫让出一部分利润。第三取决于人力资源在企业中的权利和地位的变化。在市场场经济初期,企业家由资本家兼任,物质资本所有者和企业管理者 集于一身。而人力资源的所有者仅是劳动者,处于被雇佣地位。然而随着市场经济的发展,股份制的企业组织形式得到普遍应用,企业的物质资本所有权和控制权逐渐分离了,而是由人力资源的所有者控制了企业的经营权。这一地位和权利的变化,为人力资源获得部分利润提供了可能。

由此可见人力资源的资本化是有条件的,它是生产力和经济制度发展到一定阶段的产物。在对于人力资本化所需要的条件已经具备的情况下,就必须承认人力资源的资本性质,从而在分配制度上给予分享利润的权利。

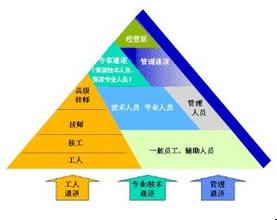

这里还需要提到关于企业人力资本的两个类别,即一般人力资本和特殊人力资本。分别对应于一般普通员工和高级技术、管理人员。在经济发展的现阶段,这两类资本的差别还是很大的。在现代企业理论中,一般员工被称为“依赖性资源”,而企业的核心资源被称为“唯一性资源”。因此我们在考虑对于人力资本所有者特有股权的问题时,需要对这两类资本区别对待,结合实际来看,就是以解决企业“唯一性资源”的高级管理人员的股权分配问题作为工作的重点。

4.激励理论与员工股权

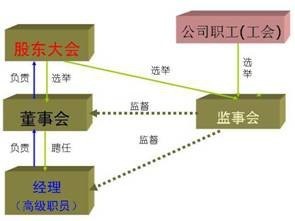

现代企业制度最明显的一个特征就是所有权和控制权的分离,这是与古典企业中所有者和经营者身份合一的形式截然不同的。正由于两权的分离,现代企业存在着所有者和经营者之间的委托代理关系。然而由于所有者和经营者的效用函数是不相符合的、同时义又存在着信息不对称因素,从而导致在企业经营中存在着大量的代理成本。为了减少代理成本,尽可能减少“剩余损失”,提高所有者收益和企业经营效益,给予具有信息优势和企业控制权的企业经营者和员工一定的激励,在企业中建立和完善激励制度,是绝对必要的。这是现代企业理论中关于激励的理论基础。