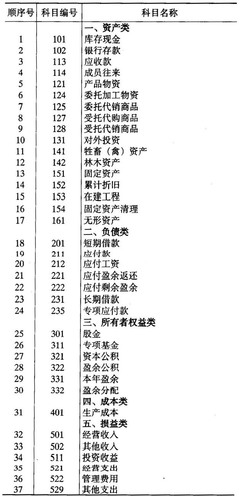

一、黄金、美金、黑金(石油)的关系 黄金、黑金(黑金即石油)与美金(美金即美元)这“三金”在世界经济的发展过程中也一直是人们关注的焦点,而这“三金”之间又有内在的联系。了解这“三金”之间关系有助于我们对国际政治经济形势的分析、判断和把握。 1、黄金与美金的异向变动关系 长期以来,由于黄金的价格以美元计价,受到美元的直接影响,因此,黄金与美元呈现很大的负相关性。 首先,美元的升值或贬值将直接影响到国际黄金供求关系的变化,从而导致黄金价格的变化。从黄金的需求方面来看,由于黄金是用美元计价,当美元贬值,使用其他货币例如欧元的投资者就会发现他们使用欧元购买黄金时,等量资金可以买到更多的黄金,从而刺激需求,导致黄金的需求量增加,进而推动金价走高。相反的,如果美元升值,对于使用其它货币的投资者来说,金价变贵了,这样就抑制了他们的消费,需求减少导致金价下跌。从黄金生产来看,多数黄金矿山都在美国以外,美元的升值或贬值对于黄金生产商的利益产生了一定影响。因为金矿的生产成本以本国货币计算,而金价以美元计算,所以当美元贬值时,相当于美国以外的生产商的生产成本提高了,而出口换回的本国货币减少使利润减少,打击了生产商的积极性,例如南非的金矿在2003年就是由于本币对美元升值(相当于美元贬值)幅度大于黄金价格的上涨幅度,导致黄金矿山非但没有盈利反而陷入亏损的艰难局面,这样最终导致黄金产量下降,供给减少必然抬升金价。 其次,美元的升值或贬值代表着人们对美元的信心。美元升值,说明人们对美元的信心增强,从而增加对美元的持有,相对而言减少对黄金的持有,从而导致黄金价格下跌,反之,美元贬值则导致美元价格上升。例如:20世纪80-90年代以来,美国经济迅猛发展,大量海外资金流入美国,这段时期由于其它市场的投资回报率远远大于投资黄金,投资者大规模地撤出黄金市场导致黄金价格经历了连续20年的下挫。而进入2001年后,全球经济陷入衰退,美国连续11次调低联邦基金利率导致美元兑其他主要国家货币汇率迅速下跌,投资者为了规避通货膨胀和货币贬值,开始重新回到黄金市场,使黄金的走势出现了关键性的转折点。2002年以来,美国经济虽然逐步走出衰退的阴霾,但受到伊拉克战争等负面影响仍使得经济复苏面临诸多挑战。2003年海外投资者开始密切关注美国的双赤字问题,尽管美联储试图采用货币贬值的方法来削减贸易赤字,但这种方法似乎并不奏效,美元对海外投资者的吸引力越来越小,大量资金外流到欧洲和其它市场,黄金投资的规模也出现创纪录的高点。 值得注意的是,我们所说的美元与黄金的负相关性质的是从长期的趋势来看的,从短期情况来看,也不排除例外情况。如2005年便出现了美元与黄金同步上涨的局面,之所以会出现这种情况, 最主要的原因是欧州出现的政治和经济动荡:一体化进程由于法国公投的失败而面临崩溃的危机,欧洲经济一直徘徊不前,英国经济发展出现停滞和倒退,原本应该通过降息来刺激经济的欧央行受到美元升息拉大美元与欧元的利率差的羁绊而左右为难,只能勉强维持现行利息水平,英国央行为了刺激经济而调低利率,欧元和英镑因此而受到市场抛售,投资者短期内只能重新回到美元和黄金市场寻求避险推动了美元和黄金的同步走高。 2、黄金与黑金的同向变动关系 自西方工业革命后,黑金(石油)一直充当现代工业社会运行血液的重要战略物资,它在国际政治、经济、金融领域占有举足轻重的作用,“石油美元”的出现足以说明石油在当今世界经济中的重要性。 黄金与石油之间存在着正相关的关系,也就是说黄金价格和石油价格是通向变动的。石油价格的上升预示着黄金价格也要上升,石油价格下跌预示着黄金价格也要下跌。 首先,油价波动将直接影响世界经济尤其是美国经济的发展,因为美国经济总量和原油消费量均列世界第一,美国经济走势直接影响美国资产质量的变化从而引起美元升跌,从而引起黄金价格的涨跌。据国际货币基金组织估算,油价每上涨5美元,将削减全球经济增长率约0.3个百分点,美国经济增长率则可能下降约0.4个百分点。当油价连续飙升时,国际货币基金组织也随即调低未来经济增长的预期。油价已经成为全球经济的“晴雨表”,高油价也意味着经济增长不确定性增加以及通胀预期逐步升温,继而推升黄金价格。 在黄金、黑金、美金这三者的关系里,黄金价格主要是用美金来计价,石油也同样是。上世纪70年代初,二战后搭建的世界货币体系——布雷顿森林体系崩溃之后,黄金价格与石油价格双双脱离了与美金的固定兑换比例,出现了价格大幅飙升的走势。 特别是上世纪七八十年代,石油危机爆发后,“三金”之间的关系变得更加微妙,既有紧密联系又相互有所制衡,在彼此波动之中隐藏着相对的稳定,在表面稳定之中又存在着绝对的变动。从中长期来看,黄金与原油波动趋势是基本一致的,只是大小幅度有所区别。如下图1与2所示,可以看出石油与黄金的价格走势基本一致。 图1:1971年1月-2006年1月世界石油价格走势 图2:1971年1月-2006年1月世界黄金价格走势 在过去三十多年里,黄金与石油按美金计价的价格波动相对平稳,黄金平均价格约为300美元/盎司,石油的平均价格为20美元/桶左右。黄金与黑金的兑换关系平均为1盎司黄金兑换约16桶石油。 在上个世纪70年代初期,1盎司黄金兑换约10桶原油,在布雷顿森林体系解体后,黄金与石油曾达到在了1盎司黄金兑换30桶以上的石油,随后,在整个70年代中期到80年代中期,尽管中间黄金与石油的价格都出现过大幅的上涨,但二者关系仍保持在10-20倍之间。80年代中期以后,石油价格骤跌,一度又达到1盎司黄金兑换约30桶原油的水平。按2005年的石油平均价格56美元/桶和国际黄金价格均价445美元/盎司计算,这个比例大平均约维持在1盎司黄金兑换约8桶石油的水平。就2006年1月的数据来说,这一数字稍有提高。从目前石油与黄金的兑换比例来看,黄金价格依然有上升空间。 图3:1971年1月-2006年1月黄金与石油的兑换关系(单位:桶原油/盎司黄金) 注:以上图表均根据世界黄金协会和Financial Forecast Center. 3、美金与黑金的异向变动关系 美国经济长期依赖石油和美元两大支柱,其依赖美元的铸币权和美元在国际结算市场上的垄断地位,掌握了美元定价权;又通过超强的军事力量,将全球近70%的石油资源及主要石油运输通道,置于其直接影响和控制之下,从而控制了全球石油供应,掌握了石油的价格。长期来说,当美元贬值时,石油价格上涨;而美元趋硬时,石油价格呈下降趋势。尽管近期美国经济一改前几年增长乏力状况,但双赤字仍严重,美元反弹程度有限。这种状况如长久持续,则容易动摇世界各国持有美元的信心,因此美国借另一“硬通货石油”来支撑弱势美元,以保证美国经济的持续发展。 总的来说,美元与石油价格是异向的变动关系,即美元贬值就会引起油价上涨,美元升值引起油价下跌。 4、从“三金”关系看黄金价格走向 从以上分析我们可以看出,黄金、黑金(石油)与美金(美元)这“三金”之间有内在的联系,从目前的情况来看:黄金价格依然有上涨的空间,这是因为:首先,由于资源的稀缺性,黄金非可再生资源,供给的增加呈下降态势,而需求却不断攀升,价格必然不断上升;第二,由于石油与黄金价格的同向变动关系,世界经济对石油的耗费量日益扩大,石油价格的上涨带动黄金价格同方向变动;另外,从历史上黄金与石油的兑换关系来看,目前每盎司黄金兑换石油桶数较低(如上图三),黄金价格应该有上升空间。最后,由于美国贸易赤字的扩大,从长期来看,美元走软不可避免,从而扩大对黄金的需求,促使黄金价格上涨。 二、国际黄金储备量的变化及其对黄金价格的影响 摘要:黄金开始被人们发现就充当了货币,就肩负着货币的职能。尽管黄金在制度层面被取消了流通货币地位,但在实际经济生活中,黄金一直在执行货币的储备功能。 由于黄金有国际储备功能,因此黄金被当作具有长期储备价值的资产被广泛应用于公共以及私人资产的储备中。其中黄金的官方储备占有相当大的比例,例如:目前全球已经开采出来的黄金约15万吨,各国央行的储备金就约有4万吨,个人储备的有3万多吨。因此,国际上黄金官方储备量的变化将会直接影响国际黄金价格的变动,一般来说,官方黄金储备增加时会引起黄金价格的上涨,官方黄金储备减少时会引起黄金价格的下跌。 另外,黄金价格与世界官方黄金储备量占各国外汇储备的比例有关,一般来说随着这个比例的缩小,黄金价格也会上涨。 从保值、增值的角度来看,应加强我国外汇储备结构多元化,包括提高黄金的储备比例,应该说从长期来看,我国增加黄金储备是必然趋势。但是,外汇储备结构的调整应该是一个长期的、持续的、动态的过程,不能一蹴而就。特别是在目前国际金价连创新高的情况下,应加强对国际政治、经济形势进行综合分析的基础上做出决断,在具体的操作上注意掌握技术处理手段,做好风险管理。 一、黄金一直在执行货币的国际储备功能 1、黄金是天然的货币 马克思说过:“货币天然不是金银,金银天然是货币。”黄金拥有许多特有的金属特性:数量稀少,生产成本高,又具有良好的延展性,不易腐蚀,便于分割和携带等。这些不可替代的特性决定了黄金成为最适宜充当货币的商品。因此,黄金开始被人们发现就充当了货币,就肩负着货币的职能。 2、黄金的货币功能虽历经数次波折,但一直在执行货币的国际储备功能 从18世纪初英国开始建立金本位制度以来,黄金的货币功能经历数番波折:一战结束之后,已经实行了200多年的金本位制崩溃,黄金铸币逐渐退出了商品流通领域。1944年,布雷顿森林会议建立了一个美元与黄金挂钩的国际货币制度,黄金的货币地位重新回归。但随着形势的变化,美国无力实现美元兑换黄金的重任,1971年,美国宣布对外停止美元兑换黄金,黄金货币地位开始动摇。1976年,国际货币基金组织达成“牙买加协议”,规定黄金不再作为成员国货币定值标准,这标志着黄金迈上了非货币化道路,其价值尺度和流通手段职能丧失。 尽管黄金在制度层面被取消了流通货币地位,但在实际经济生活中,黄金一直在执行货币的储备功能。目前全球已经开采出来的黄金约15万吨,各国央行的储备金就约有4万吨,个人储备的有3万多吨。 二、布雷顿森林体系的瓦解导致国际黄金价格大幅度波动 从历史上看,上个世纪70年代以前,国际黄金价格基本比较稳定,波动不大。国际黄金的大幅波动是上个世纪70年代以后才发生的事情。例如:1900年美国实行金本位,当时一盎司20.67美元,金本位制保持到大萧条时期,1934年罗斯福将金价提高至一盎司35美元。1944年建立的布雷顿森林体系实际是一种“可兑换黄金的美元本位”,由于这种货币体系能给战后经济重建带来一定积极影响,金价保持在35美元,一直持续到1970年。上个世纪70年代,随着布雷顿森林体系的瓦解,尼克松政府宣布将不再允许美元可兑换黄金,1973年,金价彻底和美元脱钩并开始自由浮动。从此以后黄金价格的波动最大程度的体现了黄金货币属性和商品属性的均衡影响。如下面的百年黄金价格走势图(1905-2005)。 百年黄金价格(1905-2005) 三、国际黄金储备量的变化及其对黄金价格的影响 由于黄金有国际储备功能,因此黄金被当作具有长期储备价值的资产被广泛应用于公共以及私人资产的储备中。其中黄金的官方储备占有相当大的比例,例如:目前全球已经开采出来的黄金约15万吨,各国央行的储备金就约有4万吨,个人储备的有3万多吨。因此,国际上黄金官方储备量的变化将会直接影响国际黄金价格的变动。事实上从上个世纪70年代以来国际黄金价格的变动情况来看,也能看出官方储备对黄金价格的影响。 上个世纪70年代,浮动汇率制度开始登上历史舞台,黄金的货币性职能受到削弱,作为储备资产的功能得到加强,各国官方黄金储备量增加,直接导致了上世纪70年代之后,国际黄金价格大幅度上涨。 上个世纪八九十年代,各中央银行开始重新看待黄金在外汇储备中的作用。中央银行日渐独立以及日益市场化,使其更加强调储备资产组合的收益。在这种背景下,没有任何利息收入的黄金(除了参与借贷市场能够得到一点收益外)地位有所下降。部分中央银行决定减少黄金储备,结果1999年比80年的黄金储备量减少了10%,正是由于主要国家抛售黄金,导致当时黄金价格处于低迷状态。 近年来,由于主要西方国家对黄金抛售量达成售金协议CBGA1规定CBGA成员每年售金量不超过400吨,同时,对投放市场的黄金总量设定了上限,同时还有一些国家特别是亚洲国家在调整它们的外汇储备——增加黄金在外汇储备中的比例。例如俄罗斯、阿根廷以及南非2005年就决定将提高黄金储备,对亚洲央行来说更有理由多持黄金,因为亚洲国家的黄金储备只占外汇储备的很小一部分,而他们却拥有2.6万亿的美元外汇储备,有能力买入黄金从而对冲美元贬值的风险。应该说,对亚洲央行来说,增加黄金储备只是时间的问题。 附表:截止到2005年12月,世界黄金储备前10名的国家、地区和组织如下表: 序号 国家、地区和组织 黄金储备量(吨) 占外汇总储备的百分比(%) 1 美国 8133.5 67.5 2 德国 3427.8 52.4 3 国际货币基金组织 3217.3 不确定 4 法国 2856.8 59.3 5 意大利 2451.8 59.4 6 瑞士 1290.1 35.2 7 日本 765.2 1.4 8 欧洲中央银行 719.9 22.2 9 荷兰 716.9 52.4 10 中国 600.0 1.2 资料来源:世界基金协会(WORLD GOLD COUNCIL) 到2005年底,世界各国持有黄金量已达到与50年前相近的水平,约32000吨。但是,与巨额的外汇储备总量相比,仍显得微不足道。 四、对我国黄金储备的看法 据最新数据统计,2005年底中国外汇储备余额为8188.72亿美元,同比增长34.3%,增幅比上年下降17个百分点。全年外汇储备增加2089亿美元,同比多增加22亿美元。 从储备资产来看,我国外汇储备结构较为单一,即使在目前美元贬值的情况下,仍主要以美元资产为组成部分。黄金作为国际主要储备资产之一,而我国黄金储备600亿吨,仅占我国外汇储备总额的1.2%,远远低于国际上发达国家的水平。 从保值、增值的角度来看,应加强我国外汇储备结构多元化,包括提高黄金的储备比例,应该说从长期来看,我国增加黄金储备是必然趋势。但是,外汇储备结构的调整应该是一个长期的、持续的、动态的过程,不能一蹴而就。特别是在目前国际金价连创新高的情况下,应加强对国际政治、经济形势进行综合分析的基础上做出决断,在具体的操作上注意掌握技术处理手段,做好风险管理。