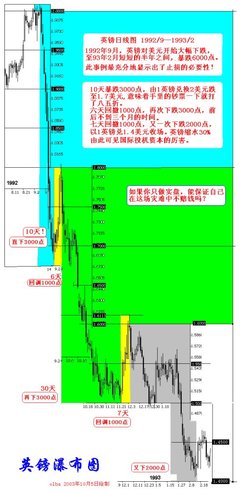

罗杰斯一直是大宗商品牛市的倡导者。即使如农产品和有色金属经理剧烈调整,罗杰斯也仍然认为大宗商品牛市将突破历史的高位,“牛市中50%的调整是正常的”。在罗杰斯关于大宗商品包括农产品牛市的言论中,我们不难发现其与“千元黄金”和“百元油价”一脉相承的理念,甚至罗杰斯在2006年还详细论述了世界经济周期与大宗商品牛市之间的关系,以支持其所谓的大宗商品牛市论。

但是在美联储9月18日大幅降低基准利率后,罗杰斯却公开批评伯南克及美联储,降息使美国经济衰退的危险更大了,而且美元必然受到进一步的打击,他甚至认为美联储应该提高利息以维护美元的地位。那么为什么罗杰斯对美联储降息如此不满,美联储降息会如何影响罗杰斯的大宗商品牛市理论呢,从中如何可以发现其大宗商品牛市的悖论?

我们知道,美元是世界基础货币,所以大宗商品包括农产品牛市时间里在美元计价的基础上的,也就是说超级牛市来临以后,必然是用美元计价其价格越来越高,像在美联储降息之后美元大幅走低,对加元连续刷新30年低点,而国际原油价格则突破了80美元并继续上升。所以大宗商品牛市必然是商品期货的美元价格达到高点,甚至刷新历史高点,而如果用欧元或其他货币计价的话,将是世界市场的重构,在可以预期的未来这还是无法实现的。

如果像罗杰斯期望的那样,美联储能够控制通胀维护美元的稳定,那么大宗商品牛市来临之后,美元币值稳定而价格大幅上涨怎么才能实现呢?如果在美元汇率相对稳定的情况下出现大宗商品价格大幅上涨,只有一种情况,例如美元兑日元仍然维持在115左右而原油价格突破100美元,但是这个时候对日元来说,大宗商品牛市则意味着经济崩溃,因为这时用日元来购买一桶原油已经达到11500日元了,而在原油价格80美元时用日元购买还只需要9200日元。

从这个例子来看,对于其他货币来说,罗杰斯的大宗商品牛市意味着价格提升了25%,这样仅能源消耗就能把各国经济完全拖垮。像日本在70年代初次遭遇石油危机,没有别的办法,只能提高本国货币汇率以应对这种能源危机,即使是在今天遭遇这种情况,各个国家恐怕也别无选择,只能主动使本国货币对美元升值,借以弥补能源价格上涨带来的损失。

现在全世界都在关注人民币升值,如果能源价格上涨过快或是罗杰斯式的大宗商品牛市来临,人民币恐怕也别无选择,只能在汇率升值与避免损失之间选择艰难的平衡。不仅人民币是这样,即使如欧元在能源和商品期货价格大幅上涨后,也不得不通过本币升值来避免更大的损失,欧元对美元的本轮牛市是从历史低点0.82开始的,到现在已经达到1.4左右,几乎上涨了73%,当然这是一个长期的过程,是伴随实体经济规模不断扩张和长期稳定增长实现的,货币升值也具有相应的基础,而不是一蹴而就的。

所以大宗商品牛市与美元贬值几乎是同义词,美联储要维护美元稳定就必然会使大宗商品牛市夭折,而如果大宗商品牛市出现,就必然伴随着美联储不断放任美元走低,这如同一枚硬币的两面,美联储降息正是在平衡美元和价格,以使美国获益最大。而在美元汇率稳定下的“大宗商品牛市”不外意味着能源消耗大国的经济崩溃,同时其货币汇率又怎么可能不崩溃呢?这只会使能源资源和大宗商品生产国经济地位显著上升,简单点来看,就是由美国和能源资源、大宗商品生产国主宰世界。

显然这是不可能的,首先大宗商品生产并不是某些国家垄断的,能源资源也不是某些国家独有的,像中国虽然原油和天然气储量占世界的比例不高,铁矿石储量也不算高,但是煤炭占比却非常之高,而且中国又是稀土大国,如果能源资源和大宗商品牛市出现,首先中国也能从价格上涨中实现能源资源升值的收益,其次则可以让人民币汇率浮动变化来应对所谓的超级牛市。可以说,不独中国是这样,对于每个国家来说,都有应对“大宗商品牛市”的解决之道。

因此,在美元汇率稳定之下的大宗商品牛市是一个悖论,如果这个悖论得以实现,那么其他国家为应对大宗商品和能源价格上涨,必然会想方设法提高本国资源和商品的价格,从而推动一轮世界范围内的价格普遍上涨高潮,并最终导致通胀失控和世界经济的崩溃。而罗杰斯所谓的大宗商品牛市理论,不过是全球能源资源和大宗商品卖方试图在美国主导下重新划分世界经济版图的“全球化路线图”。