第一部分 引子

输液与啤酒的确有着较多的相似性:首先都是液体,其次原来都是玻璃瓶包装,第三运输半径几乎相同,第四区域性特点明显,第五都具有地方保护色彩。

但之所以让我把输液和啤酒联系在一起的,不是因为我爱喝啤酒,也不是因为我对啤酒行业了解比较多,而是因为华润。华润对华源长富及双鹤的控股,对华源、三九的重组行动吸引了我。后来我竟然发现华润的老板就是我在参加“赢在中国”时候曾谋过面的宁高宁,而再后来我又发现他还是我老乡——都是山东滨州的。

宁高宁在《为什么》一中有一个著名的大猫非猫理论。他在《26只猫和一只虎》文章里说:“大猫非猫,猫大了,变了老虎,一只大老虎的力量大过26只猫”。在我看来,这不仅代表了宁高宁要继续并购众多只“猫”(中小企业),使之变成“老虎”(企业航母)的战略指导思想。同时也说明他对企业并购后,能否通过科学的管理方法,来实现统一运做的规模效应,达到猫大成虎的担心。

“窥一斑而知全豹”,从宁高宁的大猫非猫理论中,不难看出华润要做就做行业龙头的并购理念和战略指导思想。无论是过去的啤酒,还是现在的医药(控股东阿阿胶、重组华源、整合三九、控股东北制药、万东医疗、中西药业等等,详见我的《中国医药猛刮并购潮》)。

如果说啤酒行业是一盘棋,那宁高宁一定是个下棋的高手,处处布局,落子有声。一个人下棋的棋风是相同的,所以我们可以预测一下华润对输液行业下一个棋子会落到那里。

第二部分 啤酒——输液行业的前车之鉴

从1993年收购“沈阳啤酒厂”开始,11年间华润疯狂收购了39家啤酒厂。细看华润的布局战略,有四招妙棋:据东北、进四川、占鄂皖、抢江浙。中国的啤酒市场就如同是在下一盘围棋,看一下华润的落子:1993年-2000年以前,深耕辽宁市场,实施环渤海战略,积蓄实力特别是管理经验,中间除了在天津建厂,并在1997年落子四川绵阳外,并没有大的动作。2000年-2004年,其动作不断加快,先后入主四川蓝剑,进军吉林、黑龙江,占据湖北、安徽大部,闪电收购澳洲狮王在江苏三家啤酒厂和浙江钱江啤酒集团和西冷啤酒集团,后又收购银燕啤酒。至此,华润雪花啤酒三大主力根据地:东北、四川、华东,特别是湖北、安徽、江苏、浙江根据地的形成,使其具备了争夺第一的实力。

紧接着2005、2006、2007年又充实、扩大根据地的份额和基础,同时落子广东、福建、内蒙。华润雪花的这一布局既避开了与青岛、燕京的正面冲突,又抢占了富饶肥沃的长江三角洲。如果说夯实东北基地是占边据角,建设华东和华中根据地则是放了一条大龙,可攻可守,既可南下争夺华南市场又可开发中西部。而且把青岛、燕京的大本营与外围市场割开使其不能连片互动,形成南北呼应、东西遥望之势。

第三部分 华润的输液帝国战略

华润——输液行业的恐龙已经诞生

早在2000年,华润就拉开了进军内地医药业的序幕,先后与东北制药集团、山东鲁抗、上海医药和华北制药有过接触,并于2003年成功入主云南白药,在2004年以3亿元进入东阿阿胶。在上海医药的争夺战中败给华源的华润,最终以重组华源的方式,获得了它想要的。当然,华润得到的远不止这些,华源原董事长周玉成曾经在2004年希望吃下的三九,也在这次央企重组中进入华润囊中。三九拥有:济南益民(年输液生产能力1.5亿瓶)、山西万荣三九药业、四川雅安三九药业(中药大输液生产基地)输液企业。

华润通过重组华源,一举拿下了输液排名第一的双鹤,以及排名第三的华源长富。双鹤的市场占有率达18%,华源长富市场占有率也在5.7%左右。双鹤与华源长富由于在产线上有冲突,所以两者必然进行整合,整合后华润输液的市场占有率将达到23.7%左右。较之四川科伦10.8%的市场占有率,拥有绝对的优势,从规模上成为真正的输液老大。

华润——步步为营,处处布局,有独霸中国基础输液之野心

华润之医药布局已初见端倪,控股双鹤、华源长富,重组三九,使得华润从规模上已经成为中国输液行业真正的重量级龙头老大。

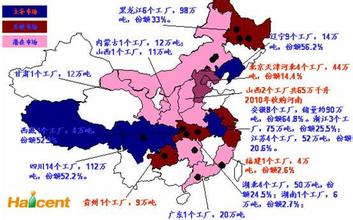

目前拥有牡丹江、阜新、北京、西安、监利、武汉、芜湖、繁昌、三山、六安、上海、淮安、无锡、日照、济南、万荣、雅安17个输液生产基地。

让我们来详细看一下华润的输液布局:

东北地区挂角两个棋子:牡丹江、阜新,预争东北弱势市场之战略已经显现(四川科伦也在黑龙江的安庆放了一子);

北京作为根据地盘踞在以北京首都为旗帜的北方;

济南和日照在中部对山东的输液企业有破局之势,其实早在2000年的时候,华润就与山东鲁抗接触过,其窥探山东之心可见一斑;

西部在陕西西安又放下一子:京西双鹤。

在中国的中南地区,华润猛下狠手,分别在江苏、上海、安徽、湖北进行布局,有形成“大龙”之势:江苏有淮安、无锡、昆山盘踞;上海有华源长富;安徽有芜湖、繁昌、三山、六安四个生产基地连成一片;湖北有武汉和监利。

华润在江苏、上海、安徽、湖北、陕西、北京、东北等地区布局,战略上已经形成合围之势,优势异常明显:首先,盘踞中部,南望福建、江西、湖南、广东、广西,北渗河南、山西、东北;

其次,头尾、南北呼应,对居于中部的山东、河北、河南的输液企业形成合围之势,阻断了他们向外扩展的外延。对华鲁、石四药、尧王等排名前列的输液企业实施围而不剿。

第三,将排名第二的四川科伦的势力范围挤到了四川、贵州、湖南一带,控制其继续向东、向北扩张之势力。

第四,居于中部,物流成本大大降低,提高了竞争力。

第五,由于输液区域性的特点,加上地方政府保护,使得华润进入江苏、上海、安徽、湖北、陕西等当地市场轻而易举,在当地占有区域性优势。

第六,区域性的占领、对周边的渗透,以及对竞争对手的限制,使得华润的市场占有率迅速扩张,市场占有率将很快将达到30%-40%,处于绝对垄断地位。

第七,玻璃瓶、塑料瓶、软袋三种形式共存,适应不同的市场需求,在首先占领市场的前提下,在逐步进行自我品牌的升级换代,降低了客户的流失率。

第八,农村合作医疗制度改革,会大量增加对玻璃瓶和塑料瓶的需求,华润一定会利用其良好的政府背景,从政策上分的半壁江山;

第九,中国医药行业的特殊操作模式,使得拥有政府背景的华润,在处理公共关系方面更加得心应手。

第十,政府单独定价,高定价,增加了企业的盈利空间,使得华润在有同类企业的竞争中处于优势地位。

第十一,同时控股的医药配送企业,如上海医药,北医股等,既大大降低了成本,同时也便于掌握竞争对手的产品流向,做到知己知彼。

华润,占尽天时、地利、人和

《孙子兵法》讲求:天时、地利、人和。华润三者兼具,输液之霸业可成已。

天时:

l 国家进行医疗改革

l 农村合作医疗的政府行为,使得国有企业受益

l 国资委政策鼓励重组、控股

l 国资委企业,资金优势

l 玻璃瓶、塑料瓶、软袋三种包装形式兼有,产品分开了层级,完全可以满足高、中、低各类客户的需求

地利:

l 区域生产基地布局:东北、北方、中部、西部

l 生产基地当地的优势

l 合围之势

l 中部,南北兼顾、辐射

人和:

l 单独定价,利润优势

l 政府背景,政府支持力度大,华润董事长就是原外贸部副部长

l 各生产基地当地政府支持和保护l 其他相关联的公关优势

第四部分 华润的下一步棋子往哪里走?

根据本人的判断,华润在重组华源后,首先要面对的是进行双鹤和华源长富内部的整合、调控。

其次是对双鹤和华源长富重合的业务进行整合,同时会在东北地区掀起收购狂潮,以及引进塑瓶、软袋生产线,对当地的企业产品线进行升级。或者对东北制药引进输液概念,增加其股票的新概念。

第三,在对双鹤和华源长富整合稳定之后,三九的重组也会拖延华润收购输液企业的步伐。

第四,对南方、西南地区软袋输液企业的收购,可能是其东北收购之后的下一步行动。如神州、美大康等。

第五,与科伦、石四药、华鲁等进行正面战场的争夺。

第六,在规模取得绝对优势之后,华润会谋求代血浆、脂肪乳、麻醉等高附加值的输液产品,威胁费森尤斯、华瑞、百特、天安等企业。

经过不断的整合后,国内会形成基础输液由华润为主,科伦为辅,其他几个中等企业为补充的格局。

第五部分 其他输液企业的应变招数

四川科伦:作为第二大输液企业,四川科伦不甘心当刘备,被困蜀中,也在湖南设立分厂,向华南渗透,突破华润的沪、苏、皖、鄂防线。同时在黑龙江安庆收购输液工厂,积极抢占东北市场。

山东输液企业:之前,在山东省政府的撮合下,新华与鲁抗合并,成立新华鲁抗集团,虽然只是名义上的,财政仍独立核算。最近山东国资委又通过了华鲁重组新华鲁抗集团的方案,从规模上打造输液大型企业,从而与华润的包围进行抗衡。

石四药:石四药也积极寻找投资方,强化资金和规模优势,在河北国资委的撮合下,联想以6亿元的低价将石四药纳入囊中。

第六部分 主打差异化的安全港

百特:百特现在已经变得很聪明,他在美国是第一大输液企业,到中国后开始也重点发展基础输液,但后来他发现在中国做生意关系是非常重要的,特别是医药行业,所以百特在天津、上海、广州的厂子迟迟没有大规模扩产,而是先在陕西发力,控股西安力邦(主要生产麻醉剂),然后又控股广州乔光(主要生产脂肪乳),将战略重点转向透析系列、脂肪乳、麻醉剂等方面,在不久前,美国百特还出让了他的代血浆业务。

费森尤斯及华瑞:主要生产脂肪乳、代血浆、麻醉剂(丙泊酚)等

贝朗:中/长链脂肪乳

大冢:中国第一家合资制药企业大冢,就没有那么幸运了,因为他的主要产品也是基础输液。

第七部分 中小输液企业——路在何方?

虽然华润啤酒产量已经做到了第一把交椅,但他并没有把青啤和燕京两大啤酒巨头纳入囊中,目前只是三足鼎立的局面。而输液行业就不同了,华润吃下的是第一和第三大输液企业双鹤和华源长富,占据了全国28%的市场,将排名第二的科伦远远的抛在了后面。

啤酒行业是品牌效应,输液行业则更看重关系。华润的政府背景使其在输液行业比啤酒行业更加得心应手。即便是排名第二的科伦,要想在几年内超过华润也几乎是不可能的。

不过华润的规模优势不会在短期内显现出来,重组后的结构整合、人员调整、企业理顺、企业文化磨合等,都还需要一个较长的时间,估计需要2至3年。

中小输液企业只有充分发挥自身优势,利用大企业的弱点,才有出路:

1. 另辟蹊径

避免与华润、科伦去拼规模,重点发展高附加值产品,如软袋输液、麻醉剂、脂肪乳、代血浆、血液制品、DNA、试剂、疫苗等。

2. 成本领先

基础输液是一个靠规模取胜的行业。而像华润、科伦这样的企业,规模大,成本也就相对高,特别是那些国营企业。所以中小输液企业应该最大限度的降低成本,增加利润空间和市场竞争力。

3. 船小好调头

4. 速度就是利润

5. 外来的和尚会念经

笔者认为,企业的经营与国家的建设应是异曲同工,中国领导人提出应利用和平时期,大力发展国力(战久必和,和久必战)。中小输液企业也应该利用华润进行内部消化、整合的间隙,多快好省(多增销量,快速扩大规模,好的现金流,投入省)的求发展,求效益。并初步建立起企业自己的核心竞争力,避免与华润的正面交锋,不求最大,但求最强、最专。重点发展麻醉剂、脂肪乳、代血浆、血液制品、DNA、试剂、疫苗等高附加值的产品。利用中国当地的公共关系优势,与百特(包括乔光)、非森尤斯(包括华瑞)、贝朗共同分割此美味蛋糕!

华润输液是17只猫,还是1只虎?最终还需等待历史的验证!

(张春泽于北京)

2007.11.1