90年代中期,星期四,某市一住宅小区,寂静的午后。 当我从《南方周末》的犄角旮旯里读到关于索罗斯及其量子基金的报道时,我发现,我周身的血液在急速流转,大脑瞬间达致沸腾状态。该报道不足1000字,恐怕是我所知道的国际对冲基金首次见诸国内报刊。甫一读完,我几乎是“腾”地一下从沙发上弹起来,立马介绍给旁边的朋友:“我给你看一个本世纪最富传奇色彩的故事。” 那确实是我最受震撼的一次阅读体验,资本所展示的辽阔天空呼啦一下为我抖开。 二

马哈蒂尔在接受一家媒体记者采访时竟扬言,只要索罗斯踏进马来西亚的国土,就会叫黑社会把他做掉,因为他“使马来西亚几十年来辛辛苦苦打下的基础毁于一旦”。

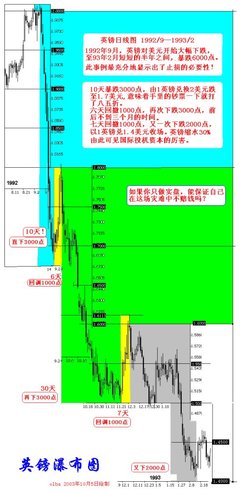

如果不是那次狙击英镑得手(彼一役净赚10亿美元),后又联手“老虎”等对冲基金在亚洲掀起一场震惊世界的金融风暴(此一役折损10亿美元,有估计20亿美元),恐怕谁也不会把他那几本缠夹不清的著作放在眼里。三

2001年某月某日,我与索罗斯通过互联网展开了一场别开生面的对话——

1回到过去:“风暴”反思欠深入 记:关于那一场由您掀起的金融风暴,我认为亚洲及亚洲以外的反思都远不够深入。人们似乎只是被一股无形的巨浪推搡着踉跄向前,没有人说得清我们的未来。 索:我同意你的看法。风暴过后嚷嚷着要重新修葺的国际金融秩序依旧岿然不动,嫌贫爱富的世界贸易体系依旧嫌贫爱富,哀鸿遍地的俄罗斯依旧遍地哀鸿,倒是创伤最为深重的亚洲躯体日见强健、硬朗,小若弹丸的新加坡竟然在最新的国际竞争力排名中紧随美国之后夺得老二之位。不过亚洲至少还有一半的天空由于僵化的体制、狭隘的民族仇恨以及外部势力的封杀而阴云密布,亚洲的明天阴晴不定。 记:人类的明天又何尝不是如此。有评论认为那场风暴是国际金融资本与国际游资联手导演的,还有人认为这是富国俱乐部又一次更为深谋远虑的全球战略的序曲。您怎么看? 索:那纯粹是无稽之谈。如果真是这样,香港财政司和金管局根本不可能是对手。在变幻莫测的金融市场,如此大的“局”是不可能做出来的。 记:有个类比可能您不太喜欢。当年第三帝国横扫大半个欧洲,结果在莫斯科开始了它的溃败之旅,您与您的量子军团在东南亚的经历极其相似。还有一点,你们在所到之国似乎都不太受欢迎。 索:这个类比我不仅不喜欢,而且是非常之不喜欢,因为我们犹太人受够了第三帝国的奴役,我就是第三帝国的劫后余生者。不过话说回来,香港的金融官员们确有其过人之处。 记:对马来西亚总理的威胁,您作何感想? 索:近乎可笑。 记:可是当年霍梅尼给拉什迪下的全球通杀令一点也不可笑。 索:整个国际金融体系可以说漏洞百出,东南亚只是其中较为薄弱的一环。即使没有我,他们的国家迟早也会出事,因为他们的问题是明摆着的。他们把我当作了一只替罪羊。 我不只一次呼吁改革国际金融体制,可惜鲜有响应。我认为在这方面国际货币基金组织和世界银行常常不能全面透彻地理解他们的使命。在全球化的浪潮面前,我们所应采取的国际行动往往太过迟缓,富国俱乐部只是一味地打着他们的小算盘,他们缺乏更为长远的全球战略眼光。如果我们不尽快积极应对,我们还将自食其果,下一次的阵痛也许将更为剧烈。 我们到底需要一个怎样的国际经济新秩序?现在还没有一个明确的答案。 记:在这方面发达国家是否应承担更多的责任? 索:不错。但发展中国家不应期待无休止的援助和债务减免。 记:应该说还有无休止的掠夺。 索:但从某种意义上说,被掠夺的进步比不被掠夺的落后要好得多。 2回到现在:投资在感觉之中 记:这一次你们到底损失了多少? 索:其实很多时候数字并不重要,我们基金创下的业绩现在仍然可以傲视同类。 记:您通常投资凭借什么? 索:凭感觉。我从来不看什么技术图表,那是下面具体操作人员的事。我只研判大势,用第六感,常常就那么凌空一抓,把我那强烈的预感紧紧抓在手里,然后立即行动。 记:很多人认为您的《金融炼金术》一书有点不知所云,但我认为,您关于“反射”的观点堪称世界经济思想史上最重要的观点之一,足以载入史册。我们的预期常常为市场所改变,同时我们的预期也常常改变着市场本身。如此精彩的观点您是怎么想出来的? 索:有一天我就这么凭空一想,它就冒出来了。 记:几乎所有经济学家都以“均衡”为出发点,而您却恰恰相反,“不均衡”就象是您的独门兵器。 索:我们都没错。从长期来看,他们是对的;而从短期来看,我是对的。 记:凯恩斯说,从长期来看,我们都会死。但从短期来看,这次您在纳斯达克也错了。 索:我是错了,但我的理论却越来越正确。正确和错误都有一个对于临界点的把握。我想巴非特也曾经为他没有及早跟进网络股而后悔不迭。 记:一般的投资都是建立在双赢和多赢的基础上,而你们则是建立在单赢的基础上,换句话说,你的单赢即意味着别人的痛苦甚至惨痛,这有点象我们中国人常说的偏门生意,有点损(不道德),而偏则邪,损则坏,坏则败,所谓邪不压正嘛。 索:就社会总体而言,所有收益大于成本的投资都是双赢或多赢的,但在局部上,双赢更多的时候是一块画饼。我使欧洲和亚洲的金融体制得以修正他们的错误,从这个意义来看,他们也在很大程度上获取了,因为长痛不如短痛。 记:“投资”和“投机”有区别吗? 索:没有区别,那纯粹是媒体的误导。我们都在“赌”明天,没有什么是十拿九稳的。这个世界充满了变数,我们面临的一个永久挑战就是对变数的把握,如何在动态中保持平衡。

记:就象平衡木表演。 索:是的。 记:据说您更愿意人们称您为金融哲学家而非金融投资家,但恕我直言,作为前者,您好象并没有得到广泛的认同。您同意吗? 索:我同意与否无关紧要。 记:曾几何时,巴非特被讥为古董,而您被奉为投资奇才赢得震天欢呼。但当您在那斯达克再度失手,并宣布从此退出江湖时,嘲笑之声四起,巴非特重又被扶上投资圣殿中的金銮宝座。 索:其实有时舆论的翻云覆雨胜过市场的冷酷无情,它更多时候是扮演哈姆雷特身边那位宫廷大臣的角色。 记:势利当然并非一无是处,就象人往高处走,水往低处流,只是人在势利时难免不智。某国有句谚语:鹰有时飞得比鸡还低,但鸡永远不能飞得象鹰那么高。无论您和巴非特曾几度失手,都称得上是金融炼金史上两座难以逾越的丰碑。巴非特的一招一式看上去并不怎样神奇,但破绽极少,内力似乎更为悠长。而您的招术却常常如电光石火,令人目眩。 我觉得您更象一个喜欢阵地对决的战略家,而非一个打一枪换一个地方,身手敏捷、动如脱兔的游击战士。 索:我喜欢出击而不是固守,喜欢戏剧性带来的那种张力,我对下一个新的目标总是怀有一种激情。 3回到未来:游戏规则已改变 记:“泡沫”一词恐怕是时下最流行的词汇了。纳斯达克上演的网络惊魂症让大家成了惊弓之鸟,见到什么都跟见到鬼似的疑为“泡沫”。 索:“泡沫”是一个混淆视听的词汇,它使人们对很多现象背后的本质视而不见。互联网的出现使许多游戏规则因之而改变。 记:改变的实质是什么? 索:过去人们更多的是注重“现在”,今后人们将更多地着眼于“未来”。 记:所谓“现在”诚可贵,“未来”价更高。但“未来”是如此难以量度,才有纳斯达克那“惊险地一跃”。 索:纳斯达克的震荡恰恰是我的“反射”理论最好的注解。 记:就是说“预期”也不能无度,以保持一种平衡。 索:因为“未来”被过度透支,所以必须暂时回归。 记:它得先找地方落地,休养生息,然后伺机再一次颠覆。 索:“注意力”、“人气”是一种可自我无限复制的资源,是一种无限的权利,只是需等待一个更佳的行权期。记:实际上我们都在“赌”未来,所以风险永远存在。 索:如果没有风险可能更可怕。 记:您如何评价您自己? 索:我必须承认,我算得上世界最伟大的投资经理人;但是,我能保持这种地位多久,则是另一回事了。我已经不想再刷新记录,而是变得更有兴趣保障以前累积下来的资本不缩水。我老了,得保守一点才是。我就像一个上了年纪的拳击手,不该再回到拳击场中。 记:您如何评价在您之后的新一代? 索:借用你们中国的一句话:“长江后浪推前浪”。 记:您如何评价“新经济”? 索:它将彻底改变这个世界的面貌。