收入分配漫谈(5)

10多年前,我们常常听到“一次分配没章法、二次分配没办法”的议论。所谓“二次分配没办法”,指的是收入再分配缺乏手段。

10多年过去了,应当说,二次分配没办法的状况已被扭转,收入再分配的手段或方式越来越多、范围和规模越来越大、基础也更扎实。

但应清醒地认识到,收入再分配改革所面临的任务仍很艰巨。解决收入再分配的“逆向调节”就属于此。

目前,收入再分配“逆向调节”主要表现在两个方面:

其一,个人所得税收入中,高收入者的贡献率并不高,相反,工薪阶层却成了个人所得税的纳税主体。

个人所得税是对初始收入的调节,其收入再分配功能是双重的:一方面调节初始收入所形成的差距,另一方面聚积可供收入再分配的财政资金。

2002年一项小型民意调查显示:对于个人所得税是否对调节贫富差距起到作用,只有11.1%的受访者认为基本做到,高达82%的受访者认为没有做到。究其原因在于,高收入者的纳税贡献率不够高。

美国是个人所得税制较为完善的国家之一,尽管高收入者的逃税问题也很严重,但年收入超过10万美元的纳税人所缴纳的税款,占个人所得税收入的60%以上。

据国家税务局统计,2002年至2004年,来自工资、薪金所得项目的个人所得税收入占当年个人所得税总收入的比例分别为46.35%、52.32%、54.13%,三年平均为50.93%。

1998年工薪所得纳税人次为1.09亿人次,2004年上升为2.6亿人次。

1998年月薪超过2万元的纳税人占1.83%,其纳税金额约占当年工薪所得项目收入的13.32%;2004年,全国年工资收入25万元以上的纳税人,占工薪所得项目纳税人的0.37%,缴纳的税款占工资、薪金所得项目收入的10.84%,占个人所得税全部收入的5.87%。

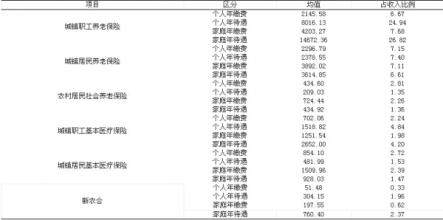

其二,垄断性行业的职工不仅在职时能领取很高的收入,而且退休后通过企业年金等形式也能领取丰厚的退休收入。截至2003年初,全国共有17000多家企业建立了企业年金制度,650万职工参加了企业年金,积累资金300亿元。

从行业分布来看,参加企业年金计划的主要是电力、石油、电信、石化、民航等行业,无论是从规模还是从规范程度,这些行业的企业年金计划都明显高于其他行业,据统计到2000年电力行业积累的企业年金基金就高达58.7亿元,占全国积累的企业年金基金的31%;在参保企业中,国有企业占绝大多数,其他性质的企业很少,如在行业参保企业中,国有企业占93%;地方参保企业中,国有企业占55%。

收入再分配存在的“逆向调节”,不仅对扩大中等收入者的比重极为不利,而且成为收入差距扩大的潜在因素。为此,建议通过改革个人所得税制,以及完善企业年金的税收政策加以解决。

提高个人所得税的扣除标准,对减轻真正的工薪阶层的纳税负担是有益的。根据国家统计局对全国500个城市、5.5万户的家计收入统计调查的有关数据,按照现行的每月800元扣除标准,工薪阶层纳税人数占总人数的比例约为60%;扣除标准调整至每月1500元后,纳税比例将降至30%左右,纳税人数减少一半左右。

此外,从扩大中等收入者比重的角度看,应当以家庭为单位纳税,要把子女教育、购房贷款还息等因素考虑进行。