缘起:本文的写作缘自笔者在深圳某国有银行办理业务的一次引人深思的经历。笔者原计划抽出午休的半个小时办理银行开户业务,遗憾其粗放、机械的服务管理使笔者忍受了1个多小时的烦躁等待才得以办理业务。然而,也正该感谢这一个多小时的等待,使得从事咨询行业的笔者有机会对该银行的服务流程进行了观察与分析,并发现其中存在的很多问题是由该银行服务流程的不合理设计所导致的。于是便有了作此文章的想法,希望能通过对这些问题的探讨,抛砖引玉,给金融服务行业的管理者一些启示。

众所周知,目前国内各大国有银行纷纷与国际“接轨”,对银行客户进行了分类管理,对不同的客户提供不同的服务产品和收费。但是,据凯捷(Capgemini)咨询集团所做的“2006全球零售银行报告”显示,服务价格相比较于消费者所获得的服务质量来说,中国银行业的服务收费相对其他发达国家最贵。一次偶然的机会,让我亲身体验了这种服务水平状态。

笔者亲自体验的这家银行将零售业务按照办理业务的额度简单区分为大客户和普通客户两种服务模式,对于大客户给予相应优先的服务。该银行的区分标准是:业务额为一万元以上的客户是大客户,可以通过排队机取号,坐在休息座位上等待叫号,享受提前办理业务等优先服务;业务额一万元以下的客户是普通客户,只能在窗口前排队等待办理业务。该银行共有4个服务窗口,其中两个窗口办理普通客户业务,另两个窗口办理大客户业务。

该银行午休时间是12:00点到14:00点,这期间内,只有两个窗口办理业务,即大客户和普通客户各一个,每个窗口一名服务人员。笔者办理的业务属于普通用户标准,所以在普通用户窗口排队等待。在笔者前方等待的共有五名客户,估计处理一名客户的平均时间为8分钟左右,这样等待40分钟就会排到。可是,由于该银行的大客户也会插在普通客户前办理业务,这就使得普通客户付出了更多的等待时间,于是笔者不得不付出了一个多小时的等待才迎来服务人员的“接见”。这种大客户业务的无规律插入导致了仅有的一个普通客户窗口的服务进程缓慢,排队队伍冗长,站立的排队客户的反感、烦躁情绪和疲劳已经开始出现。而当银行员工全然不顾窗口业务出现的瓶颈,在众多焦灼的目光注视下毅然踏入休息室午睡的时候,当大客户窗口的服务人员没有业务却仍置普通用户于不顾的时候,普通客户那种被忽视和抛弃的感觉进一步被强化了,于是有了抱怨、有了责难,更有一名青年女性客户直接拿起电话指责其丈夫,质问为什么选了这么一个烂银行……可见其愤怒的程度。

通过这次不舒服的服务体验,笔者对这次银行的服务流程进行了一个细致的观察和分析,发现有几个问题可能是很多银行都存在的共性问题。

问题一:没有对客户群进行合理科学的细分。

该银行仅仅简单地根据客户的业务额对客户进行了细分,这种细分的最大弊端就是没有真正识别出优秀客户和普通客户的区别。在大幅降度低对普通客户的服务水平时,会引起优质客户(但是可能办理业务额很小)的不满和流失。

问题二:没有根据不同客户群的服务水平容忍区间来设计服务流程。

流程的设计原则之一是要从客户的角度来进行设计,如果没有识别出不同客户群的服务容忍区域便对服务水平进行大幅削减的话就,会引起客户群的强烈不满。

问题三:机械地执行午休制度,只是从公司员工自身休息的需要,而没有考虑从客户的角度来设计足够弹性的流程,使得客户排队出现增多时,启动其他窗口可以缓解业务瓶颈。

问题四:没有充分地利用银行业务人员的资源,当大客户窗口没有业务时,没有及时为普通客户提供服务,以缓解普通用户紧张的服务资源,导致人力资源的浪费。

问题五:对于不可避免的排队等待,没有对客户等待环境进行设计,使等待变得有趣,提高客户的忍受水平。该银行采用客户站立排队等待,客户很容易产生疲劳,外部环境也不容易让人放松,对于银行服务人员的休息区可以直接被客户看到,容易让客户感觉被忽视。

思考的解决之道:

1、根据不同客户群需求的服务水平容忍区间来设计服务流程。

首先,对于客户群重新进行科学合理的细分,应该根据客户群的实际属性来进行细分,比如:客户的收入水平、受教育程度等因素,并按照不同因素给予不同权重进行评级。对不同客户群提供不同程度的服务流程和产品。

其次,识别出各个客户群所看重的服务水平的具体关键指标,比如:服务时间、服务响应性、服务质量、可靠性等指标。

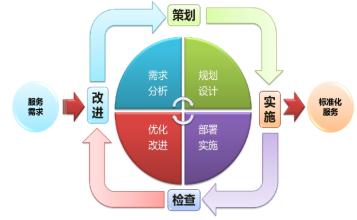

再次,识别出各个客户群容忍的各项指标的区间是什么,提供给各个客户群的服务水平不能低于这个区间的底线,否则会造成客户的流失。对于普通客户的服务水平,要不低于容忍区域的最低值(适当服务),对于优质客户或重要客户要尽量超出客户期望的理想服务水平,使该客户群对企业忠诚(如图2)。

最后,根据各个客户群所看重的指标进行流程设计和优化,比如:假设客户容忍的最长服务时间是30分钟,在设计服务流程时,通过流程穿越测试来对设计好的流程进行测试,对于流程中的瓶颈要进行分析,使流程指标高于客户容忍区域的最低值。

2、全面分析客户流量和工作时间的关系,找出工作高峰和低谷所在时间区域,将午休时间调整到客户流量低的时间区域。

在不同的客户流程时期投入不同的人力,比如高峰期投入更多的人员来处理业务以减少客户的等待时间。通常从客户的角度看,客户往往倾向于利用午休的时间来办理银行业务,而银行如果在这段时间午休的话,很容易会产生问题。这一点可以借鉴餐饮业的经验,我们知道餐饮业的吃饭时间是同客户的吃饭时间错开的,如果同步就会出现很多问题。银行业也需要评估客户办理业务的流量,根据流量来决定自己投入资源的情况。

3、对于客户服务流程进行重新设计,对场地进行重新布局(如图3)。

将所有客户的排队等待改为通过排队机叫号,这样可以避免等待时,客户站立的劳累和焦虑。将银行员工的休息区通过重新布局,调整到角落,通过屏风和办公区域完全分隔,避免正在等待的客户看到银行员工的休息状况,使得被冷落和焦虑的感觉被放大。因为从心理感知的角度讲,当客户焦虑时,会感觉等待时间更长。另一方面,可以让客户在排队机拿号以后在客户休息区等待,同时在外部环境提供电视或音乐等多媒体进行播放,最大化地避免客户产生焦虑情绪。

4、充分利用IT技术来管理流程的资源分配。不仅可以降低服务成本,而且可以提高服务质量。

可以通过开发个性化的排队软件来使不同种类的客户会享有不同优先级的服务,由软件来自动统一分配服务资源。

5、建立以客户为导向的企业文化和管理原则

流程不可能解决所有企业中的问题,必须要建立以客户为导向的企业文化和管理原则,当出现流程不能涵盖的例外事件时,需要根据企业的价值观和管理原则对该事件进行处理,使客户不会因为企业没有流程而导致服务失败。但同时要持续完善流程管理机制,不断将出现的例外事件通过流程进行固化,转化为例行事件,提高流程处理的柔性,使服务水平稳定和可控。

6、建立服务失败的补救策略

服务企业需要建立服务补救策略和措施制度,以避免意想不到的服务失败时,导致顾客的过激反应。调查发现,糟糕的服务加上低劣的补救,可能导致顾客极大的不满,他们会积极寻找机会公开批评使其不满的公司。同时也会造成员工的不满和流失。相反,经历服务失误的顾客如果经公司的努力补救并最终感到满意,将比那些问题未被解决的顾客更加忠诚。