2006年的中国经济发展轨迹,称得上是名副其实的“宏观调控”年,从年初到年末出台如此之多的宏调措施,堪称历年之最,动用的手段之多,调控面积之广,恐怕在任何一年度的经济政策数量都不可比拟。

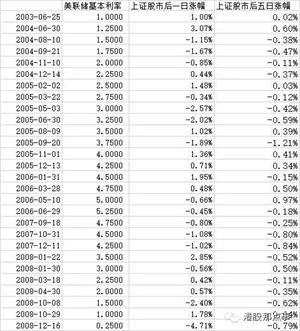

且不论目前甚为热烈的价格改革,经济体制改革,光在宏观经济层面的调控,运用的手段就极其丰富。我们可以看到年初的个税改革,各部委的产业调控文件,一季度末的央行调控,行政性窗口指导,随后的加息,七月、八月连续两次调升存款准备金率,再加上央行多次进行的公开市场操作。最后更在8月末再次提高存贷款利率,最近一次又在11月15日第三次调高存款准备金率,使我国主要商业银行的存款准备金率达到8.5%。今年,央行在宏调中的措施不可谓不多,作用不可谓不大。还有不可忽视的人民币加速升值,从年初的小幅升值,到11月的大幅上涨,近一个多月以来,累计升值达1%,而年初至十月,也不过升值2%,相对应外贸屡创新高,又在9月、10月相继调整出口退税率和进口税率。可见,今年宏观调控手段变化多,组合多种多样。

尽管出台了那么多宏观调控措施,尽管近几个月发布的统计数据显示,固定投资增长速度已有较大幅度放慢,从年中最高的31%下降到21%左右,新贷款数额由上半年每月3430亿元,滑落至第三季1910亿元,10月更仅有170亿元。但无论是央行的多种组合的货币政策,还是国务院及各部委在房地产市场上的压制,但是银行体系的资金依旧充分,流动性泛滥依旧存在;房地产市场过热的状况改观仍不大,房价依然高企,房地产投资过热的问题尚未解决。通过行政性措施来调控国内经济,虽然压制住了贷款的迅速增加,做到了新增贷款数量下降,人民币又不用过多升值,的确是一箭双雕。但应该有市场承担的却由银行自己承受了,该市场化的至今仍然带有严重的计划性、行政性。结果付出的代价就是,银行体系内资金泛滥,又不能按自身意愿和市场原则将钱放贷出去,更满足不了企业正常的融资需要。于是银行存贷比率恶化,流动性泛滥涌向房地产市场和股票市场。股市连创五年新高,10月的居民储蓄五年来首次出现负增长。

我们已经看到,今年除了运用利率政策,更多的是使用存款准备金制度这一工具。虽然它并不是宏观调控手段,但因其对银行体系资金的冻结,减少流动资金,对解决贷款大幅上升,规避宏观风险,发挥了重要作用。过多使用存款准备金制度如此刚性极强的货币工具,尽管三次调升存款准备金率所冻结的资金量不过6000多亿,但其给银行体系(特别是中小银行)的资金头寸造成短期资金面紧张,同业拆息的大规模上升,市场利率的上涨。另一个重要影响就是商业银行并没有减少贷款规模,而是竞相减少超储水平,以弥补因存款准备金率上升后冻结的货币暂时短缺,银行超额备付金率一路下降。过多地使用极大可能使银行降低超额准备金率,极大暴露银行资金风险。在宏观调控中加入市场性元素,并在适当的时机逐步作出由行政干预向常规性货币政策的切换。这需要货币流动性必须正常化,利率水平必须正常化,而这不是窗口指导可以取代的,只能由市场发现合理的利率水平。

提高利率,本来是我国国内经济形势所决定的,但在全球化日益明显、国际经济日渐与我国经济紧密融合的今天,而同时人民币汇率俨然成为我国对外的一个重要话题,汇率问题就不可避免地逐渐影响到国内经济政策,特别是货币政策。利率的提升,便与对外贸易、外汇储备的激增、汇率问题挂钩。不少人认为,中美利率应保持一定的利差,以抵消每年人民币升值幅度。可以抑制热钱流入。目前中美利差在3%左右,而人民币一年累计升值也就3%左右,与升值相比,热钱流入中国并无多大收益,似乎这样可以降低热钱的流入动力。但仔细分析一下,热钱流入赌人民币升值,就只在中国大陆存银行收利息吗?以流入国内热钱为主的对冲基金、产业基金会为了银行那极低的利息而放弃进入市场抓取投资机会,获取高收益的机会吗?如果只存银行,那它失去的机会收益是极其巨大的,机会成本是非常高昂的。以目前国内存款收益作为进入中国投资的基准收益是不合理的,我国不完善的资本市场,收管制的市场利率,投资渠道狭窄,至今扔无法得出一个合理的市场回报率。所以,以利差来抵消汇率升值是不可靠的。历史上以利差来缩小汇率升值影响,减少外资流入,几乎没有国家成功实施过,也不是有效措施。而且,中国的资本项目并不开放,资金进出成本甚高;另外国内的政策、金融风险有可能、甚至比汇率波动的损失大。

在宏观调控取得巨大成绩,效果有明显体现的今天,它的弊端也不少,明年依旧还需要继续深化对经济的宏观调控。同时,我国经济不断深化着经济结构改革,改善经济增长质量,正在进行的公共品、资源品价格市场化改革,更需要有市场来辅助,来调节,使其对社会生活的不利影响降低。而利率手段就是其中有力的手段,市场化的调节更要由市场来决定,在市场经济高度发展的今天,利率,乃至货币政策更要进入市场,在提升利率的情况下,积极地进行利率市场化改革,建立、发现我国的市场基准利率,从而更准确体现我国的资产价格,更能反映我国的资源配置效率,发挥应有作用。