珠三角产业变动趋势

根据珠三角自1995年来的产业结构变化趋势来看,未来珠三角产业结构演进的方向可能是第二产业所占比重将未来的一段时期内将继续小幅上升,但总的趋势将是“先升后降”,在重化工业化完成后,其比重将呈现下降趋势;第一产业所占比重将继续一直下降;第三产业比重将稳中攀升,并且提升的空间大。第二产业质素的提升将逐渐推动相关产业服务水平的提高,高技术和服务业将逐渐成为推动经济增长的主要力量。

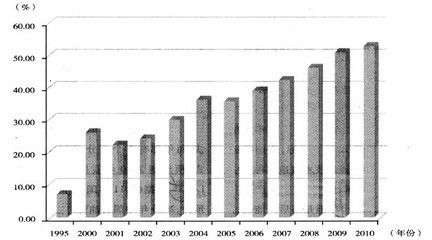

从珠三角产业结构的实际数据和钱纳里模型分类数据来看,珠三角经济区第二产业发展相对更突出些,第三产业发展有所滞后。根据重化工业的发展进程和阶段性规律,许多国家在工业化阶段完成时,其工业附加值占GDP的比重在34%左右。而我们从表3的数据可以看到,2005年,广东省工业增加值占GDP的比重以已经达到了38.2%的水平。从这个角度来看,以珠三角地区为代表的广东重化工业化阶段已经进入末期。资本密集型产业和技术密集型产业将逐渐成为经济的主导。

广东工业目前正面临着两大转型:一是轻加工向高加工发展阶段的演进;一是从加工基地为主向制造服务基地的转变。从目前的发展态势来看,面临加工制造业可能衰落的困局和产业转移的国际潮流(以资本、技术密集型的重化工业为主),广东的工业结构选择了向重化工业化方向转变,这在某种程度上是一种被动的选择也是一种必然的选择。

由于过去20年的发展中,珠三角以外向型的高新技术制造业和劳动密集的加工型产业为主导,这种发展模式妨碍了工业化的深化,整个经济体系的内生性增长动力不强。特别是在资源约束、劳动力价格上升和本币升值三重效应下,经济发展的成本不断上升,珠三角地区可持续发展受到制约。如果没有产业升级的推力,则珠三角第三产业的增长将永远处于低层次、低质素的水平。如此下去,未来珠三角经济发展将可能会出现失速或停滞的局面。可以说,珠三角以简单加工贸易为主的经济体系既面临着产业结构升级的巨大压力也同时将迎来经济向高层级转化的动力。

珠三角产业变迁周期推测

从国际经验来看,产业转移和结构变迁是一个相对长期的过程,一般都要历时20-30年。目前珠三角地区出现的产业转移和产业升级无疑也将是一个长期的过程。由于中国和美国无论在国土面积、资源、产业结构等方面更具有可比性,中国(以珠三角地区为代表)的产业结构变化趋势与美国二战后的变化规律将更加接近。我们预计以珠三角地区为代表的本轮产业转移变化的结果是第三产业的比重将会不断提高,但经济体系中重化工业仍然将占据着重要地位,这一点与美国的产业变迁规律将非常相似。

目前来看,珠三角地区还处于工业化进程的中后期阶段,其向技术密集型和知识密集型为代表的工业化成熟期高级阶段的过渡还需要10-15年的发展。而其向高技术和服务业逐渐占据主导地位的产业结构过渡期则应再需要10-20年的时间。我们预计整个珠三角地区的产业转移和产业结构升级持续的影响周期很可能在15-30年之间。