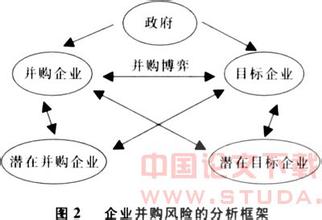

兵法云:知己知彼、百战不殆。并购是关系到企业兴衰荣辱的战略举措,不可不慎重对待,完备的风险分析成为民企并购的前提条件。从近年民企并购过程分析,民企并购风险主要表现为政策风险、文化风险、财务风险和后期整合风险。兵法云:知己知彼、百战不殆。并购是关系到企业兴衰荣辱的战略举措,不可不慎重对待,完备的风险分析成为民企并购的前提条件。从近年民企并购过程分析,民企并购风险主要表现为政策风险、文化风险、财务风险和后期整合风险。政策风险aihuau.com由于受到计划经济体制的长期影响,政府行为存在大量错位现象,一定程度上阻碍了企业间的合理并购,不利于资源的合理配置和国有企业改革的深化。一是政府行政行为越位。在市场经济条件下,企业购并应以市场为主导、企业为主体展开,政府作为社会经济行政管理者,其行为定位应当是政策引导和协调服务。而从我国民营企业购并国有企业的现实来看,政府推进方式占一定比例,购并的目的大多是为亏损企业寻找出路,解决目标企业职工的就业问题,表现为政府部门出于政绩等考虑,劝说一些优质企业兼并那些严重亏损、资不抵债的国有企业,出现所谓的“拉郎配”,结果优质企业可能背上沉重的包袱而一蹶不振,导致购并失败。二是政府法律服务缺位。政府功能上的缺位,突出地表现在政府的社会经济行政管理职能和国有资产所有者职能没有充分的发挥,主要体现在两个方面:一是缺乏完善的法律规范企业并购行为。我国企业并购的立法,不仅滞后于国外,而且滞后于我国企业并购发展的现状。现有的法律法规对并购行为的规定不完善,没有针对民营企业并购国有企业的条款,在并购资产债务的处理、税务安排及人员安置等方面缺少明确的法律规定,使企业并购无法可依,无所适从。二是缺乏完善的财税金融和社会保险体系。现实的企业并购中,onmouseover=displayAd(4);onmouseout=hideAd(); onclick=linkClick(4);>人力资源重组是企业并购的障碍之一,由于国有企业长期实行计划经济体制,原先由政府承担的社会负担,即退休、医疗和企业富余人员的生活保障,使许多民营企业购并国有企业时要承担沉重的就业和养老保险压力,不得不忍痛割爱。1999年底,嘉兴市政府决定对嘉兴药业公司通过招商引资的方式改制,并专门出台了文件。文件规定投资者三年内需投资四千万元,完成工厂整体搬迁至嘉兴市经济开发区,搬迁后老厂的20多亩土地由新公司用于商住开发,商住开发所获利润全部用于新公司发展。2001年上半年,根据市政府文件,金泰药业公司与市土地局签订老厂区20多亩土地受让协议。在金泰药业公司向土地局交纳了土地出让金,土地局将要发土地证时,原国有企业负责人向市医药集团打报告,提出土地是职工的活命钱,不能让金泰集团控制。市医药集团随即向嘉兴市政府报告要求缓发土地证,得到市政府的首肯,给人们造成市政府、市医药集团、原国有嘉兴药业公司负责人共同对金泰集团施加压力的印象,导致职工与民营企业的冲突加剧,使金泰集团丧失对金泰药业公司的控制。财务风险财务风险与决策有关,在计划决策阶段,并购战略是公司战略的重要组成部分,而并购战略又是并购实施的依据,如果并购战略制定脱离公司的实际财力而将自身发展定位过高,或者可行性研究对目标企业估计过于乐观,就会导致并购规模过大以至在并购实施阶段无力支撑。过大的规模和错误的投资方向,如果在交易执行阶段又对目标企业定价过高,融资和支付设计不合理,必然导致收购方债务负担过重。过重的债务负担必然使得经营整合阶段资金流动发生困难,并最终引发财务风险。企业并购类型最终表现为4种基本的交易图式:(1)现金购买资产;(2)现金购买股票;(3)股票交换资产;(4)股票交换股票。在这4种并购交易图式中,交易结构决定着融资、支付、税收等基本财务结构特征:交易结构决定着支付结构和资产结构;支付结构又决定着融资结构并进而决定着资本结构,资产结构又决定着税收结构;而资本结构和税收结构共同决定着并购后企业的盈利状况。企业的盈利状况自然影响着并购后企业的财务状况。企业并购的财务风险来自于由4种并购交易图式决定的融资结构、支付结构和税收结构的影响。直接与财务风险来源有关的财务决策包括融资决策和支付决策,而融资决策和支付决策建立在定价决策基础上并影响着税收决策。财务风险来源分为三类:定价风险、融资风险和支付风险。这三种风险来源彼此联系、相互影响和制约,共同决定着财务风险的大小。定价风险定价风险主要是指目标企业的价值风险。即由于收购方对目标企业的资产价值和盈利价值(获利能力)估计过高,以至出价过高而超过了自身的承受能力,尽管目标企业运作很好,过高的买价也无法使收购方获得一个满意的回报。定价风险主要来自两个方面:一是目标企业的财务报表风险;二是目标企业的价值评估风险。融资风险融资风险主要是指与并购资金保证和资本结构有关的资金来源风险,具体包括资金是否在数量上和时间上保证需要、融资方式是否适合并购动机、债务负担是否会影响企业正常的生产经营等。融资风险最主要的表现是债务风险。它来源于两个方面:收购方的债务风险和目标企业的债务风险。虽然债务融资相对于完全股权交易更能提高EPS(每股收益)的增长,但债务融资由于债务放大了收益的波动,它比股权方法风险更大。支付风险支付风险主要是指与资金流动性和股权稀释有关的并购资金使用风险。支付风险主要表现在三个方面:一是现金支付产生的资金流动性风险以及由此最终导致的债务风险;二是股权支付的股权稀释风险;三是杠杆支付的偿债风险。不同支付方式选择带来的支付风险最终表现为支付结构不合理、现金支付过多从而使得整合运营期间的资金压力过大。后期整合风险经营风险企业并购后经营状况的不确定性而导致赢利能力的变化,表现为:⑴被并购企业原有客户对并购后企业产品供应的持续性以及质量、价格和服务持怀疑态度,从而造成并购后企业与原有客户的关系恶化,给原有的竞争者以可乘之机,产品的市场份额被掠夺;⑵并购完成后,增加的管理费用是一笔庞大的开支,如人员安置费、培训费,机构撤并改组费用,派驻管理人员和技术骨干费用等;⑶企业并购扩张后,企业领导人能力的有限性,决策失误的可能性增大;⑷发生在跨行业跨地区之间的企业并购,则会涉及到诸多利益主体,使得企业很难协调另一个地区政府和行业部门之间的关系,容易造成被并购企业经营陷于困境。人事风险企业并购完成后,被并购企业原有的管理人才、技术人才由于担心对新环境能否适应、能否得到重用和信任而产生悲观情绪,有的甚至有离职打算。并购后,要对目标企业进行裁员,重新定编,很多职工可能要下岗。而一些员工不太理解产生抵触情绪,甚至会用非常手段进行抗拒。文化冲突风险企业并购后,若文化不能及时融合,就会造成并购双方激烈的文化冲突。如被并购企业的管理者与员工对企业并购持排斥和对抗的心理,或双方管理者和员工各怀心思,相互设防,缺乏认同感,缺乏积极性和创造性,最终会导致企业人心涣散,管理失控,企业并购失败。

1998年5月7日,世界工业史上迎来了前所未有的大行动,德国的戴姆勒-奔驰汽车公司与美国的克莱斯勒汽车公司宣布合并。有人称这次合并看上去就像汽车天堂里一桩美满的婚姻,人们对于合并后所能产生的协同效应满怀期待。然而,合并后的戴姆勒-克莱斯勒却陷入了窘境,企业文化和管理风格的冲突十分剧烈,导致公司在合并后短期内出现了严重的问题。克莱斯勒公司在过去长期经营中所形成的策略是:缩短每一种产品的生命周期,不断地研究、设计和开发新的产品,而戴姆勒-奔驰公司的策略是:尽可能延长某种产品的生命周期,避免涉足某些高风险的新产品开发领域。美国人喜欢尽快推出价廉而实用的新产品,有时宁可牺牲一点产品质量。德国人却对质量极为重视,即使耽误新产品问世也在所不惜。要把日耳曼人精雕细凿的工作方法与美国人大刀阔斧的工作作风融为一体并非易事。公司总部设在德国,由德国人掌握大权,可是公司规定的通用语言是英语,这常常在公司高层管理者之间造成沟通困难。合并宣布之后,美国人发现这并不是原先标榜的“对等合并”,德国人明显占据上风,他们在发号施令,操纵企业的命运,他们感到担忧的是以严谨刻板著称的德国人入主后,习惯于美国式的自由经营作风的自己能否适应变化。果不其然,合并后第二年,原克莱斯勒刮起一阵人才流失风,上至总裁、高级经理和工程师,下至中层骨干,纷纷自卷铺盖,总裁斯多坎普(T8226;Stalkamp)其实是被炒的,他的经营理念与以施伦普为代表的德国人格格不入,冲突激化。另外原克莱斯勒经理人员工资普遍比德国方面高出2-4倍,戴姆勒经理们的嫉妒心理可想而知。与此同时,美国人吃惊地发现,德国人善于享受公款,出国开会动辄乘坐头等舱,开完会又住进高级宾馆的套房度起周末来了。原戴姆勒经理们常常泡在文山会海里,而且繁文缛节,让美国人感到难以理解。文化观念上的冲突导致新公司一度士气低落,元气大伤,进而造成经营下滑。