又要到公布CPI数据的时间了,每每此时,市场都会感到焦虑不安——可能加息吗?在这个信息不透明的信息时代,对政策、尤其是突如其来的政策的无端猜测已经多次被证明是徒劳无益的。就我们的专长而言,只能探讨一下“是否需要加息”这样一类被经济学称作规范研究的话题。

关于加息与否的争论焦点首推CPI。今年3月份至5月份,受农产品价格的推动,CPI已经连续三个月达到或超过了3%。对于即将公布的6月份数据,市场普遍预测在4%以上。然而,这种由食品价格主导的CPI变化有其自身的规律:由于对食品的需求相对刚性——多数人不会因猪肉价格上涨2元就少吃2两猪肉,因此,价格的变化就主要取决于供给的反应弹性。对此,加息或其他货币政策既不可能减少食品的需求,也不可能加快食品的供给,因而无助于价格的回落。事实上,近期CPI的变化与2004年的情形如出一辙。在2004年,同样受食品价格的推动,CPI在当年7、8和9月份连续三个月保持在5%以上,随后又在食品价格下落的的带动下逐步回落,全年的CPI也就只有2.4%。至于2004年9月份后CPI的下降与当年10月29日那次加息孰因孰果,显然,我们只能说货币政策顺应了农产品市场的供求规律,而非反之。

除了物价之外,有关是否需要加息的另一个重要考虑就是投资。截止5月份,城镇固定资产投资同比增长了25.9%,比去年同期回落了4.4个百分点,投资增速明显趋缓,预期全年最高也不会超过26%。在投资增速回落的同时,投资的结构也趋于合理。以占城镇固定资产投资达31%强的制造业为例,在亏损额和亏损企业数量下降的同时,5月份的累计利润比去年同期上涨了1.6倍,而体现新一轮工业化趋势的重化工业子行业,如专用设备、交通运输设备、电气机械等,其业绩增长更是喜人。再以占城镇固定资产投资25%以上的房地产为例,受城市化进程加快、80年代婴儿潮的影响,住房需求一直在以快于住房供给的速度增长。今年5月份,住房销售面积已经相当于同期竣工面积的188%,供不应求的问题非常突出。此外,随着相对落后地区的城市化进程加快和收入水平的提高,房地产投资正在呈现由发达地区向全国其他地区转移的态势。5月份,北京、上海、天津、江苏、浙江、广东、辽宁等七省市的房地产投资占比为50%,比2004年下降了10个百分点。制造业和房地产两个行业的投资变化反映了我国正在进入新一轮工业化和城市化的进程,这是宏观供给面的变化,而货币政策只能影响总需求。特别是对于住房市场,如同货币政策无法应对食品价格上涨一样,在住房需求呈现相对刚性的情况下,加息只能加重普通居民的负担,而对增加住房供给并无些许帮助。

既然物价和投资都不应该成为加息的理由,那么,还有什么呢?信贷不应该是,因为信贷的增速很平稳。货币供应量也不应该是,除了现在的货币统计口径存在问题之外,目前M1和M2的变化几乎完全受内生因素的驱动。例如,根据我们的研究发现,居民储蓄存款向股市的搬家会导致M1增速上升、M2增速下降。滑稽的是,近期一个说法是要通过加息(以及取消利息税)来提高居民储蓄存款的积极性。记得几年前当消费不振、资本市场萎靡的时候,一些人呼吁要让储蓄存款走出去,去资本市场投资,去消费。如今,当越来越多的居民真的燃起了投资热情和消费热情的时候,似乎同样是那些人,又在说完全相反的话。资本市场的发展已经被党中央、国务院摆在改革我国金融体系结构、改变经济增长方式的战略高度,未来依然要着眼于增加供给,应该放松行政管制、尤其是对发行的管制,同时需要加强和完善市场化的监管体系。这些都是老生常谈,都属于供给层面的问题,与管理总需求的货币政策无关。

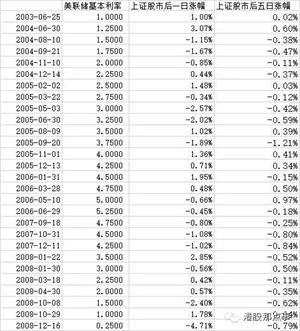

所以,从对主要经济、金融变量的分析看,我们是不需要加息的。然而,可能加息吗?我想,可能。因为年初管理层即将CPI目标设定在了3%,因而或许不会对连续几个月超标的CPI无动于衷。不过,需要特别说明的是,在当前主要宏观统计变量(如CPI、货币总量、股票指数等)存在着诸多缺陷、甚至可能扭曲我们对真实世界的看法的情况下,简单地将这些变量设定为宏观调控的目标,调控的效果多半是会受到影响的。无论如何,加息就加吧,这至少可以给“5.30”以来沉闷的股市提供些许谈资。