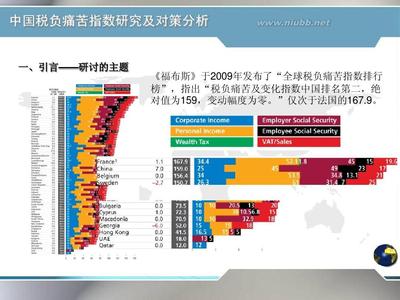

一、“税负痛苦指数”的由来 美国《福布斯》杂志中文版从2002年开始,利用税负痛苦指数(TaxMiseryIndex)这一指标对对全球多个国家和地区的税负进行排行,旨在通过一年一度的全球税负调查,为企业及其雇员提供投资和就业指导,用这一指数作为衡量一项政策是否有利于吸引资本和人才的最佳标准,负数表示吸引力增加。该指标又称税负压力指数。该指数通过将一国主体税种的最高边际法定税率直接加总得到,共包括6个指标,即公司所得税、个人所得税、雇主社保金、雇员社保金、财产税和销售税(包括增值税)。将这6个指数加总进而计算得出总税负。在2002年公布的排行中,法国排名第一,税负最重,比利时排名第二,中国排名第三,高于瑞典、意大利、德国和英美等国;2004年该杂志公布的对全球50多个国家和地区的2003年排名是:法国第一,比利时第二,瑞典第三,中国第四。2006年5月26日《福布斯》公布了2005年度各国税负调查表,根据对全球52个国家和地区的税负进行的比较研究,用税负痛苦指数作为衡量税负轻重的指标,结果法国排名第一,是税负最重的国家,我国的排名上升到第二位,高于瑞典、意大利、德国和英美等国。我国上升为全球税负最重的第二个国家。最新公布的排行榜里面,我国的排名下降到第3位,原因是所得税税率的下调导致了总税负指数下降到了152。具体数据见表1。 表1《福布斯》公布的税负指数前5名的情况 国别公司所得税个人所得税雇主社保金雇员社保金销售税总税负 法国34.451451519.6166.8 比利时3453.534.813.121156.4 中国254544.520.517152 瑞典285832.4725150.4 意大利37.345351020148.3 注:我国财产税指数为0,表中没有列入。 资料来源:美国《福布斯》杂志网站:http://www.forbes.com/2007/05/03/forbes-misery-data-oped-cx_ja_0503data.html 二、对“税负痛苦指数”的评价 相对于2006年《福布斯》公布的数据而言,2007年的数据中,关于我国税负痛苦指数变动幅度为-8的结论较为客观。因我国2007年通过了新的企业所得税法,所以《福布斯》得出这一结论是必然的[1]。但根据这一指标排序,这些年来我国一直处于全球税负最高的前几个国家之一。然而就实际情况来看,我国税负不可能高到这种程度,显然是被夸大了。 具体来看,《福布斯》所用的指标和计算方法不够合理,表现为:

1.世界各国的税种一般都比较多,由于税制结构不同,各税种占税收收入的比重各不相同,没有可比性。《福布斯》税负痛苦指数没有考虑税基比重和税制结构,将不同税种的法定税率作简单加总,忽视了主体税种比重差异和各税在总体税负形成中的分量。总体税负应是各主体税种税负的加权平均水平,不考虑税基结构而直接简单加总法定税率,在一国经济结构变动较大时,将影响计算结果的可靠性。同时,不同税种在税收收入中所占比重也影响着总体税负的形成。占我国税收收入比重7%左右的个人所得税的法定税率与占税收收入近半的增值税的法定税率直接加总,同样会影响结果的可靠性。而这里只选了6个指标,它不一定能代表整体税负的高低。 2.税负痛苦指数计算使用的是名义税率,不是实际税负,它们之间是有差距的。我国个人所得税税法规定的最高边际税率为45%,而实际上纳税人的月薪超过10万元时才适用。据统计,适用25%以上的工薪所得和适用30%以上的各类其他所得产生的个人所得税只占该税种收入的6%左右,占全部税收收入的0.5%,适用45%税率的人和税收收入占比就更少了。但《福布斯》税负指数中,个人所得税是按最高档税率45%计算,占总指数的1/4强。显然,将比重如此微小的个人所得税项目直接扩大,把只有极少数人适用的税率作为普遍适用的税率是不科学的,而只有当适用最高税率的比例较大时才是合理的。税负指数必须具有税收负担的内涵才有意义。目前我国企业所得税的法定税率是33%、27%和18%三个档次,新的企业所得税法名义税率是25%,且有20%和15%的低税率优惠,而当前内资企业的实际税负是24%左右,外资企业是14%左右;用25%也虚高计算了企业所得税的法定税率水平。 3.有些数字与实际情况有出入。比如,我国社保基金的征收率在全国各省、市、自治区都不一样,一般的情况是,企业的征收率为30%,个人为11%,合计为41%。而《福布斯》公布的数字是,企业为44.5%,个人为20.5%,合计为65%(这里可能是把单位和个人各按工资总额的8%缴纳的住房公积金也计算在内),相差24个百分点。 4.没有考虑减免政策和征管因素。我国税法中减免税政策规定条款多,范围宽,数额大,会在一定程度上降低宏观税负的理论水平。从世界范围看,各国税收征收管理水平差异较大,发达国家征管水平通常高于发展中国家,但没有哪个国家的征管水平能使实际税负达到法定税率水平。法定税率与实际税负之间征管因素有很大的作用空间,二者不能等而视之。税负痛苦指数对发达国家或者税收征收管理水平再不能上升的国家来说,用于自身的比较有一定的参考价值,但不适于进行国际比较。 从这一角度来看,税负痛苦指数的计算本身存在一些问题,与一个国家的实际税负存在一定的差距,完全用这个指标就不能说明痛苦程度,用税负痛苦指数为企业及其雇员提供投资和就业指导的原意也打了折扣。 三、税收痛苦指数的启示 分析“税收痛苦指数”这一指标存在问题的同时,也应该从中得到一些启示。这一指标对我国当期的税制改革还是存在一些借鉴意义的。 1.我国主体税种的最高边际税率相对较高,同时也应看到,我国主体税种的法定税率水平相对于发达国家相应税种的税率水平也是不低的。我国主要税种税率偏高可以具体表现为:一是目前我国实行的“生产型”增值税,基本税率为17%,如果换算成国外可比口径,即换算成“消费型”的增值税,则税率超过23%,高于西方国家的平均水平(大多在20%以下);营业税名义税率看似不高,但有重复征税的问题,比如建筑安装企业,原材料里面有增值税,但在总的建筑安装价值里面,这部分又被重复计算。二是我国目前企业所得税的法定税率为33%,而近年来,国际上普遍调低公司所得税率,如OECD国家平均的公司所得税率已从2003年的30.79%下降到2004年的29.96%,欧盟国家的平均所得税率已从2003年的32.53%下调到2004年的31.32%[2],其中,德国为25%,澳大利亚为28%(5年内降到21%),英国、日本、印度为30%,美国实行15%、18%、25%、33%的四级超额累进税率,前3档税率都比我国低,最高的边际税率才与我国相同。如果考虑到我国企业所得税税前扣除项目少和企业经济效益低等因素,更显得我国企业的税收负担重了;三是我国个人所得税的最高边际税率为45%,而发达国家的英国是40%,日本是37%,美国是35%,俄罗斯则实行13%的比例税率。而我国目前个人收入水平低、个人所得税的扣除项目也较少,特别是弱势群体的税收较高,所以说这一税率水平也明显偏高。在主体税种以外,我国还有消费税和其他地方税等,使税收负担的名义水平较高。较高的名义税负不利于我国吸引国际资本和国际人力资源,像《福布斯》这样的世界知名媒体所作结论的影响力是不容忽视的。同时较高的名义税负也加大了征收管理的难度。 2.平滑税(flattax)可能是未来税改的一个方向。平滑税的提出始于20世纪末期,目前仍处于热论中。平滑税的提出缘于现行税制的过度复杂,其基本内涵在于:简单易解,税制透明,且能达到兼顾效率与公平的目标。税制过于复杂倒是可以促进税收代理业的发展,但实质是增加了无效劳动和征纳成本,也正因为如此催生了平滑税的理念。关于平滑税制已经证明的结论是“不比现行的税制更差”。如果真的能够如此,则显然用简单的税制比复杂税制更效率、更经济,因此,平滑税的基本精髓正在被多国政府采纳,成为税改的基本方向之一。这也与十六届四中全会提出的“宽税基、低税率、简税制、严征管”的我国税收改革原则相吻合的。从这个意义上讲,我国的新一轮税制改革一方面要加快步伐,另一方面则应该在税制改革过程中适当降低税收负担水平,以保证我国经济发展的持续和稳定。 3.近年来税收收入增速连续10年高于GDP增速和个人收入增速,纵向地看,我们的宏观税负还是有些高,而且一直在全球税负痛苦指数的排行榜中居于高位,对企业和居民个人而言产生的心理作用会非常不好。因此,还是应该加快我国新一轮税制改革的进程,切实增加纳税人的幸福指数,这样才会对我国的经济发展和社会生活产生更积极的影响。 参考文献: [1]靳东升,陈俐.90年代中国宏观税负的国际比较研究.财政研究.2003(5) [2]王小利.非税收入与经济增长长期关系的实证分析.山西财经大学学报.2004(8) [3]安体富,王海勇.结构性减税:宏观经济约束下的税收政策选择.涉外税务.2004(11) [4]高培勇.减税:分析与抉择.经济理论与经济管理.2002(8) [5]孙玉栋,安体富.关于我国税收收入增长的辩证思考.中国国情国力.2004(2) [1]在其公布的税负变动幅度中,挪威、斯洛文尼亚、巴基斯坦、德国、马耳他、捷克国等因降低名义税负而降低痛苦指数,增加了快乐指数。乌克兰、芬兰、匈牙利、塞浦路斯等国增加了痛苦指数。 [2]根据南非《商报》报道,参见http://za.mofcom.gov.cn/article/200403/20040300201850_1.xml