——面对监管环境中日益严格和苛刻的内部控制评价和信息披露要求,企业不断上涨的审计费用和耗工时耗人力的巨大工作量,内部控制被誉为了让人头痛的“紧箍咒”,甚至让我国企业对赴美上市望而却步。

——我国的深沪两地上市公司中,一方面,年报、中报、IPO申请文件等各项信息披露中,传递的多是流于形式又嚼而无味的内控信息,不能从实质上满足信息使用者的需求;另一方面,企业对良好的内部控制有着强烈的内生需求,却不得不面对有名无实的内部控制制度建设和由于内部控制失效而突然响起的“地雷”对企业发展带来的严重伤害。

反舞弊性财务报告委员会的发起组织——COSO委员会报告中指出,内部控制的实施主体包括董事会、经理层和其他员工。可见,内部控制不单单是某一个人员或者某一个部门的事情。SOX法案(美国公众公司会计改革和投资者保护法案,它代表了一个新的资本市场监管时代的到来)强化了首席执行官(CEO)、首席财务主管(CFO)对公司内部控制程序和内部控制报告的责任,要求在上市公司公开披露的信息中,必须附有CEO和CFO的承诺函,保证所提交的定期信息披露报告的真实性。责任追究制度将有助于管理人员的勤勉尽责。而此前,美国的上市公司定期信息披露并不需要CEO和CFO签字,一旦财务丑闻被揭发,其CEO和CFO往往以自己不知情来开脱个人的法律责任;由于专业性强,程序复杂,一般也很难找到直接证据来证明CEO和CFO明知或故意披露虚假财务信息。结果,美国无罪推定的司法原则使得监管部门经常无计可施。公司CEO和CFO本人也仅仅面临个人职业声誉下降的威胁;即使监管者对其采取种种处罚措施,这些惩罚可能也会以各种方式转嫁给上市公司负担,难以对CEO和CFO本人形成有效威慑。SOX法案直接明确了公司CEO和CFO本人在内部控制上面临的法律责任,为监管机构查处财务欺诈提供了强有力的法律武器,弥补了监管体系上的漏洞,使公司的激励机制与责任追究机制达成某种平衡。

而我国,目前的法律法规只是对IPO(首发上市)和上市公司发行新股再融资时,要求“发行人应披露公司管理层对内部控制完整性、合理性及有效性的自我评估意见以及注册会计师对公司内部控制的鉴证意见。注册会计师指出公司内部控制存在缺陷的,应予披露并说明改进措施”。并且,现行规范中仅仅要求将注册会计师的评价报告上报证监会和交易所,并未要求公开对外披露。这在一定程度上不利于注册会计师内部控制评价业务的规范和执业水平的提高,也不利于提高上市公司内部控制信息的可信赖程度。而在年度报告中,要求监事会应对“公司决策程序是否合法,是否建立完善的内部控制制度,公司董事、经理执行公司职务时有无违反法律、法规、公司章程或损害公司利益的行为”发表独立意见。实践表明,由于没有明确监事会在内部控制建设和评价中应当履行的具体职责内容,监事会发表意见的依据更多时候是注册会计师的评价意见及董事会的说明,而缺少本身对公司内部控制建设和执行状况的判断,意见往往是简单而流于形式,实质信息含量匮乏的。另外值得注意的是,现行《公司法》中也未明确指出董事会在内部控制建设和完善方面的责任,公司内部控制的建设应当由董事会负责,监事会对董事会在内部控制建设和实施方面进行监督,因此,在相关内部控制信息披露规范中应当予以进一步明确董事会和监事会各自的责任和工作内容。SOX法案在强化管理层对内部控制的责任方面的确有借鉴之处。上层管理人员的重视与从上到下主导式的建立方式,将有助于内部控制工作的开展和落到实处。

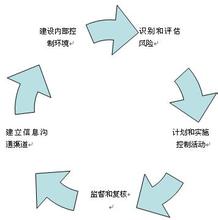

内部控制是涉及到企业各个经营方面、各个环节、各个流程、各个岗位的,内部控制的对象可以是财务资源、人力资源、信息资源、客户关系资源等等。它不是高层管理人员振臂一呼可以解决的,也不是会计内审部门单兵作战可以完善的,更不是外部的独立审计师或相关管理咨询机构做一套流程方案或者评估一下可以一蹴而就的。内部控制是一个过程,它包括一整套制度和一系列行为以及相应实施的各种管理活动。静态的流于形式的制度和僵硬的流程设计,会使内部控制的建设成为摆设,“看起来很美”,却不能发挥作用。强化内部控制不是一朝一夕之事,只有全员参与,多方配合,建立覆盖公司全部业务和运作流程的控制系统,确保所有员工理解和执行相关制度,切实履行职责,才是真正建立完善有效的内部控制体系。