涉税岗位的负责人给外部的感觉是, 掌握企业的大权,知悉企业的秘密,不论您走到哪里,都会有很多追随者。但是,利益和风险是共存的。随着中国税务法制化建设的加强,税务机关信息化进程的加快,全国性的税务专项检查的实施,将对涉税岗位的负责人提出了巨大的挑战。在保护企业税务价值的基础上,防范涉税岗位的风险,最大限度的为企业创造税务价值,是他们必须所面对的,因此,我认为涉税岗位的风险主要来自于以下几个方面:

发票管理发票管理从来都是税务机关的头等大事,也是企业税务管理的难点、重点。当然,企业的税务岗位人员则肩负着企业发票管理的直接责任。抛开制售假发票的极端恶劣行为不说,可能许多无辜的善意取得假发票的良民也要注意了,公安部、国家税务总局联合对发票的专项整治行动已经开始,“整治不合法发票的买方市场,是专项整治行动的重要方面,对于不符合规定的发票和其他凭证,包括虚假发票和非法代开发票,均不得用以税前扣除、出口退税、抵扣税款。”

那么,企业的涉税岗位,您的风险又来了。增强依法取得、使用发票的自觉性,提高识别假发票的能力,明确掌握使用虚假发票的后果或许应该提到前所未有的高度了。你能行吗?

提醒关注最近下发的两个重要文件: 2008年1月24日,公安部、国家税务总局联合印发了《关于开展打击制售假发票和非法代开发票专项整治行动的通知》(国税发[2008]12号)以及《国家税务总局关于开展打击制售假发票和非法代开发票专项整治行动有关问题的通知》(国税发[2008]40号)

税务政策自行运用

国家税务总局副局长宋兰:企业就纳税疑难事项直接咨询税收管理员,这些咨询建议仅仅是根据纳税人提供的各种情况而提出的参考意见,税务机关的答复只能供纳税人参考。该咨询行为是不发生法律后果的,不能替代对纳税人进行全面、系统检查得出的结论,纳税咨询的建议也不能同等于税务检查的结论。

多项审批权限被取消

随着行政许可法的实施,国家税务总局取消了多项涉税管理项目的审批权,企业有了更多的纳税事务自由裁量权。然而,个人认为,随着企业纳税业务上自主权的扩大,纳税审批程序减少了,上述项目已经成为税务机关重点检查的内容。

因此,行政许可法实施后,企业及相应岗位所面临的涉税风险实际变得更大 。

所以,如果企业对税收政策的理解、运用没能达到足够专业的话,涉税岗位人员个人的风险也会不同程度的增加。

税务检查的责任确定

税务机关在对企业纳税评估后,通过疑点的追查,发现重大涉税事项,进行补税、罚款后,企业内部相关责任的确定(要有证据)、风险的承担(法律、经济)等等。涉税岗位的负责人很可能就会成为企业纳税风险承担的第一人。

税务机关全面纳税评估的运用

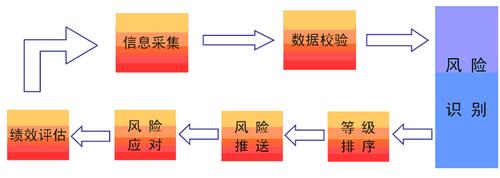

税务机关投资近百亿元的金税三期工程,及纳税评估体系的建立与使用,在这个平台上,海关、银行、电力、外汇、媒体、税务的信息被共享和互通。其中增值税评估指标40余项,所得税评估指标70余项。如5月12日下发的《国家税务总局关于开展水泥生产企业增值税专项纳税评估工作的通知》(国税函[2008]407号)就是纳税评估将全面开展的非常明显的信号。

因此,针对当前形势,企业应对自身的涉税数据进行有效监控,并确定相应对策。同时,涉税岗位在税务机关全面的纳税评估中将可能面临相应的责任与风险。

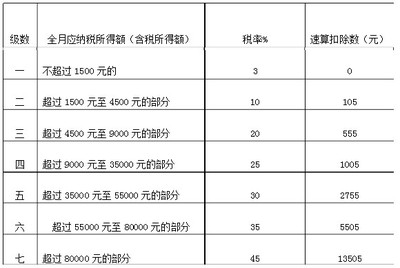

新所得税法中,费用类扣除的把握随着新企业所得税的实施,由于法律层级高(新企业所得税是一部由全国人大通过的法律,法律级次超过之前的企业所得税暂行条例)、出台时间短等因素,许多具体事项并未进行具体的规定,使企业税务人员在操作中面临许多的不确定因素,当然,这既是立法惯例的需要(法律需要高度概括的语言,需要粗线条),也是我国税法的一贯作风(试想,这么多年了,我们的税法好操作吗?)。然而,以往那种把餐费当成会议费,旅游当成去培训等的简单“筹划”已被税务机关看成在向他们的权威进行挑战。

所以,企业的涉税岗位人员,您必须要做到准确理解、灵活运用,否则,……,大家知道了!

企业所采取税务策略不同,岗位风险就不同采用激进策略的企业通常在市场上采取的是一种进攻姿态,他们积极利用一切减少税款和延期纳税的机会来增加收入和利润。

所以,这些企业的相应税务岗位人员通常会承担相对较大的个人风险。

好在办法总比困难多,比如实行全面的税务管理,加强涉税岗位的制度化建设,建立企业内部涉税风险预警体系,将涉税业务进行部分外包等等,都是可以考虑的办法,愿好运伴随着你的左右。