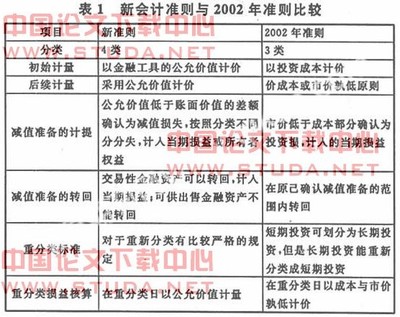

刚刚通过的美国政府救市方案,其中内容之一,就是授权美国证券交易委员会(SEC)暂停所谓的按市值计价会计准则。

美国会计准则早就引进了公允价值,但真正强制要求公司尤其是金融机构以当前市场价格即所谓公允价值来评估资产价值时,恰巧碰上了这场次贷危机。美国的投资者和银行现在互相不再相信对方的账目,原因就在于以市值计价的会计数据让人无所适从。银行家抱怨市值计价不仅导致经纪商报价及定价服务对他们的资产以清仓价格误导市场,而且还令其雪上加霜为受损资产计提减值准备。而在投资者看来,如果银行可以假装没有出事,则意味着他们实际上已经严重贬值了的资产还将继续按幻想定价。在金融创新手段的帮助下,原本质量不好的基础资产通过过度包装,也可以将不值钱或者有风险的资产,通过分拆打包,分割出各种不同的产品,以远远高于实际价值的价格出售。按照原来的美国证券监管规定,金融机构所持有的这种大量的次级债金融产品及其他较低等级的住房抵押贷款金融产品,每天都得根据市场价值来确定其资产负债表上相关资产的账面价值。

公允价值是指在公平交易中,熟悉情况的当事人自愿据以进行资产交换或负债结算的金额。“以市值计价”要求根据当时同一金融产品或相似产品的市场价格来作为金融资产估值入账的会计方式。按照公允价值本来是为了资产价值计量与期末市场价值变化相一致,从而使得会计周期的盈利核算更加公正合理。然而,市场运行曲线并非平缓,尤其是金融市场运行。当今金融产品或相似产品的市场价格变速快、变幅大,一个交易日上下波动百分之几十也是屡见不鲜。比如这次美国次贷危机,按照原来的美国证券监管规定,金融机构所持有的这种大量的次级债金融产品及其他较低等级的住房抵押贷款金融产品,每天都得根据市场价值来确定其资产负债表上相关资产的账面价值。次贷危机发生后,由于次级抵押贷款违约率上升,造成次级债金融产品的信用评级和市场价值直线下降,从而使得这些公司持有的次级债证券化产品的市场价值迅速下跌。如果无法将债券继续销售给投资者,而不得不把这些债券留在它们的资产负债表上,那么,它们将可能出现资金短绌,或者巨额资产减记将严重侵蚀这些公司的资本金。在这种情况下,一旦没有及时注资来补充资本金,这些公司很快就将陷入资不抵债的困境。美国五大行的次第倒下,最终无可避免地株连整个美国乃至全世界的金融体系,其源盖出于此。 饱受次贷危机和“两美”危机荼毒的美国人终于认识到,公允价值其实就是金融泡沫发生器。金融业应当采用什么来计量资产价值?或者在采用公允价值来计量资产价值的同时,附加采用何种工具和制度来防化“公允价值”对金融泡沫的催生与扩张?则有待于深入研讨与实践。