前言

本讲讨论项目投资的决策依据,即与项目投资有关的现金流量。医院剥离改制并购转让都需要对医院和医院资产资产作出正确估价。政府要求国有资产不流失,并购方要求实现低成本扩张,双方在并购时都应该要求不吃亏,都需要有正确的方法估计医院及其资产的价值。正确评估医院资产的价值,是医院资本运营和财务决策科学性的前提。项目投资的现金流量分析,可以帮助我们研究这个问题。项目投资决策的现金流量分析使用收付实现制原则处理数据。

一、项目投资概述

医院投资按照内容的不同可以分为项目投资和证券投资。项目投资简称项目,可以进一步细分为单纯固定资产投资项目和综合性发展项目。投资人是综合性发展项目的投资主体。投资人并购医院,就是把医院作为他的发展性投资项目来处理和对待。投资需要有回报,回报大的项目投资人投资的积极性高,回报小的项目投资人投资的积极性小,甚至没有投资的积极性。那么,投资人如何衡量一个发展性投资项目的回报呢?投资项目现金流量分析方法对此做出回答。

二、项目周期构成和资本投入方式一个发展性投资项目从初始投资开始,经过一定时期的发展到最后清理结束的整个过程。称为该项目的有效持续时间,可以比喻为该项目的寿命周期,简称项目周期。发展性投资项目的寿命周期包括建设期和经营期。建设期(S)的第1年初记为0年,称为建设起点,建设期最后一年末(第S年)称为投产日;项目周期最后一年末,记作第N年,称为终结点,从投产日到终结点的时间间隔称为经营期。(记作P)。经营期包括试产期和达产期。项目周期、建设期和经营期之间的关系如下:N=S+P

三 项目期现金流量的内容及其构成

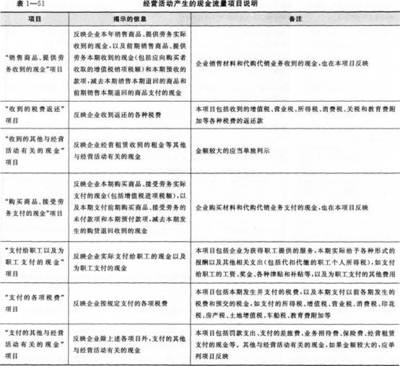

项目投资的现金流量包括现金流出量、现金流入量和现金净流量。

现金流出量主要包括四个部分:固定资产投资;无形资产投资;递延资产投资和流动资产投资。

现金流入量主要包括业务纯收入、回收固定资产余值和回收流动资金三个部分。

四 医院现金流量的计算我国公立医院的现金流量比较单纯,但是也有一些特点。

首先,公立医院往往无偿地接受上级和政府财政拨款。政府往往把这些拨款称为财政支出。基本建设支出。也有时候称其为卫生投入。但是,站在医院法人的立场,这些投资拨款支出和投入都属于医院现金流的流入量。而当医院法人使用这些资金去搞建设买设备时才可以称为现金流出。

其次,医院固定资产不提取折旧,固定资产一直按照原值记帐。可是,经过卫生部门的再三努力,财政部门又同意医院提取一些变相的折旧基金。干扰我们对医院现金流量的分析。这些变相的折旧基金一不叫折旧费,直接列入业务支出,然后形成修购基金。固定资产仍然按照原值计算,固定资金仍然不转变为折旧基金。从而使医院净资产虚增。而直接列入业务支出的修购基金没有实际发生现金流出。第三,公立医院结余留用。虽然不分红付息,但是猫腻不少。结余形成发展基金和福利基金数额很大。实际上是不叫利润的利润。大家知道,利润有四个分配取向。一,纳税;二,积累发展基金;三,改善职工福利;四,才是分红付息。2003年,卫生部门城市医院提取福利基金25亿元,相当于全年业务收入的2%;人均2160元。第四,公立医院人浮于事。按照医院编制标准,城市医院每床可以配1。8人。一个900张床的医院可以使用1600人。而优质高效低耗的标兵医院,床人比值可以低到1:1。

公立医院现金流

按照以上分析,我们对公立医院现金流作如下分类:

现金流入:包括政府和上级的各种拨款;业务收入和其它收入。还包括回收固定资产余值和回收流动资金。

现金流出:包括业务支出,但是需要扣除从业务支出中提取的修购基金。包括使用各种拨款和基金添置固定资产的支出。项目估算初期的固定资产余值和流动资金相当于项目投资列入现金流出。

五 卫生部门城市医院2000-2002年现金流量初步分析

卫生部门城市医院现金流量计算 亿元

年份 1999 2000 2001 2002

净资产 1114.00 1316.27 1526.74 1880.99

收入合计 1171.96 1287.73 1496.35

支出合计 1104.57 1226.24 1426.03

基金支出 182.56 211.31 238.05

修购基金增加值 189.60 131.34 157.50

净现值 -1114.00 74.43 -18.48 1870.75

项目净现值:

设贴现率为4%,

1999年为零年;2000年为1年;2001年为2年;2002年为3年。

现值系数(P/F 4%,N=0-3)

项目净现值=-1114.00×(P/F 4%,0)+74.43×(P/F 4%,1)-18.48×(P/F 4%,2)+1870.75×(P/F 4%,3)

=-1114.00×1+74.43×0.96154-18.48×0.88900+1870.75×0.85481

=1114.00+71.56-16.42+1599.135

=540.27×资金回收系数(A/P,4%,3)=194.68亿元(年平均净现值)

年平均净资产现值计算【1114.00×(P/F 4%,0)+1316.27×(P/F 4%,1)+1526.74×(P/F 4%,2)+1870.75×(P/F 4%,3)】/3 =【1114.00×1+1316.27×0.96154+1526.74×0.889+1870.75×0.85481】/4 =1114+1265.64+1357.27+1599.13 =1407亿元。

年平均资本利润率=194.68/1407=13.85%

净现值194.68亿元除4%,医院资本化价值是4850亿元。2002年净资产1870亿元,无形资产价值应该是医院资本化价值4850亿元-1407亿元=3443亿元。

使用试差法计算

城市医院项目内部收益率:项目内部收益率是指能够使项目现金流量之和等于0的那个收益率。

已知卫生部门城市医院项目在收益率4%的时候净现值等于540.27亿元;设收益率24%的时候净现值等于多少?使用试差法计算。

项目净现值=-1114.00×(P/F 24%,0)+74.43×(P/F 24%,1)-18.48×(P/F 24%,2)+1870.75×(P/F 24%,3)

查表可知,上式的项目净现值

=-1114.00×1+74.43×0.8065-18.48×0.6504+1870.75×0.5245

=-1114.00+60.02-12.01+981.20=-84.79亿元.

使用内插法估计项目内部收益率

使用线性内插法估计项目净现值等于零的内部收益率。

卫生部门城市医院项目在收益率4%的时候净现值等于540.27亿元;

卫生部门城市医院项目在收益率24%的时候净现值等于-84.79亿元;

项目净现值等于零的内部收益率在4%~24%之间。

使用线性内插法估计项目净现值等于零的内部收益率。

线性内插法

比例4%:24%=540.27:-84.79;

4% 540.27

X% 0

24% -84.70

收益率的区间是24%-4%=20%

现值的区间是540.27-(-84.79)=625.06

(4%+X%):540.27=20%:625.06

计算过程

X%=4%+x%

城市医院内部收益率和真实价值

故,卫生部门城市医院项目净现值等于零时,其内部收益率≈21.28%

说明当卫生部门城市医院财务帐面净资产为人民币1亿时,其真实价值是

100000000/0.2128=4.7亿元。

无形资产价值是3.7亿元。

六 医院剥离改制并购预期效益评估

医院剥离改制并购预期效益评估十分重要,但是,它不属于并购转让定价问题,属于收购方医院并购项目决策的研究题目,需要专门研究讨论。改制并购预期效益评估包括财务指标的预测和预期收益率的评价。属于医院投资决策研究的领域。

七 卫生部门城市医院交易价格医院交易价格需要通过市场竞争确定,原则上不能低于扣除折旧后的净资产财务帐面重置价值。实际执行需要扣除对职工量化的贡献。扣除当地政府规定的合法让利。公立医院优势资源有偿转让时,国有资产出资人代表应该以包括无形资产在内的医院真实价值参与竞价,当仁不让。