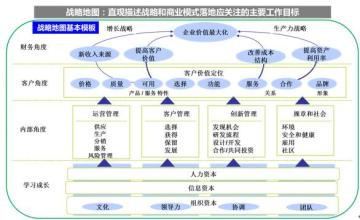

ü 第一步 设定你公司的财务目标如何设定你公司的财务目标?我的建议是结合你前面战略分析的结果来设定。记得我在《平衡计分卡与onmouseover=displayAd(1);onmouseout=hideAd(); style="BORDER-BOTTOM-WIDTH: 1px" onclick=linkClick(1);>绩效管理》的专著中曾经阐述过企业的生命周期理论,如果把企业的生命周期简化划分为:成长、保持与收割三个不同时期,那么可以根据企业战略所处的生命周期来设定财务目标。三个不同时期企业的一般特点如下图所示:你公司的财务目标都可以尝试从盈利/收入、成本与生产力/效率、资产使用状况等三个维度来设定。而处于不同的生命周期的,财务目标在上述三个维度的关注点也是不一样的。企业在不同生命周期战略性财务绩效主要要求,可以运用绩效3×3矩阵来表示:除了企业绩效3×3矩阵以外,杜邦财务模型理论也为我们设定财务目标提供了理论依据。杜邦财务模型是二十世纪初期,杜邦公司开发使用的投资报酬率(ROI)系统,它最早被用于对公司及其分部的绩效进行考核,并在此基础上创建的杜邦分析系统。杜邦财务模型为企业设定财务目标提供了帮助并得到了广泛的运用。我国著名的长春一汽集团在设定分子公司的财务目标时,就是基于杜邦财务模型理论来设定的其所属的部分自公司的七项战略性财务目标。1991年,斯特恩·斯腾斯特(SternStewart)公司提出了经济增加值理论,得到实务界和理论界的推崇。EVA(Economic Value Added)即经济利润、经济增加值,是指一定时期的企业税后净利润与投入资本的资金成本的差额,用于衡量企业财富的增加量,它实际上反映的是企业在一定时期内的经济学利润。

如果你公司的EVA的值为正,则表示公司获得的收益高于为其投入的资本的加权资本,即经营者为股东创造了新价值;若EVA为负,则损害了股东的利益,实际上EVA与100多年前提出的“经济效益”概念有共同之处,只不过EVA具有可操作性。