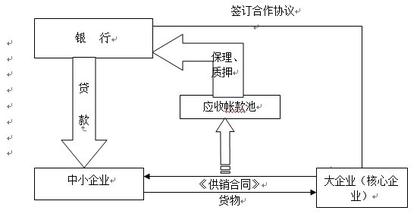

□王智群应收账款发生后,企业除了积极催收以外,还可以利用近年来商业银行在国内新开展的应收账款保理业务加强应收账款管理。应收账款保理,即保付代理的简称,是一种专门为赊销而设计的集商业资信调查、应收账款管理、信用风险担保与贸易融资于一体的综合性金融服务业务,包括贸易融资、应收账款管理、应收账款催收和坏账担保等。应收账款保理在直接有效地规避应收账款所带来的风险的同时,可以迅速低成本地筹集资金,开辟企业融资的新渠道。保理业务的优点规避应收账款带来的风险。保理商(主要包括商业银行、保理公司)在核准的买方信用额度内,对没有任何商业纠纷的应收账款,可以为企业提供最高达100%的买家信用风险担保,有助于企业拓展销售业务;企业可借助银行的网络和技术优势,有效了解客户的资信情况;通过银行人才、网络和系统优势,为企业提供应收账款的管理和催收,比公司职员更及时有效地完成应收账款的变现工作,清除了坏账隐患,减少了信用调查及应收账款的开支;在无追索权的买断式保理方式下,企业可以在短期内大大降低应收账款的余额水平,节约了应收账款的机会成本、坏账成本和管理成本。减轻企业资金缺乏的压力。针对被接受保理的应收账款,银行和保理商可以按预先约定的比率(通常为发票金额的80%)提供即时的融资。通过应收账款融资,可以迅速筹措到短期资金,以弥补临时性短缺,且这种融资无需增加企业负债,而且如果企业使用得当,可以循环使用银行对企业的保理业务授信额度,从而最大程度地发挥保理业务的融资功能。尤其是对于那些客户实力较强,有良好信誉,而收款期限较长的企业作用尤为明显。其成本也要明显低于短期银行贷款的利息成本。保理业务的负面影响aihuau.com需要支付一定费用。保理业务要求支付的费用主要有:服务费、贴现利息费、单据处理费等。另外,商业银行或保理商通常都要对企业提出一些额外的要求,如企业应对客户拖欠应收账款负责,应收账款无法收回时企业应承担相应的损失等。应收账款融资的财务成本分析应收账款保理作为一种企业短期融资方式,其资金成本按有追索权保理和无追索权保理而有所不同。无追索权保理的资金成本包括支付给保理机构的代理费(这是对其由于应收账款风险的转嫁而进行的补偿)和留置金两部分。资金成本K1 =支付的代理费/(应收账款面值-支付的代理费-留置金)有追索权保理。这实质上是一种抵押贷款,其资金成本包括应收账款的机会成本、变现费用、坏账损失以及融资贴现利息。应收账款的机会成本指应收账款若变现并将其投入其他项目而给企业所带来的收益;应收账款变现的费用指企业为了应收账款能够收回所支付的各种收账费用,包括服务费、单据处理费、诉讼费等。坏账损失,指应收账款因收不回而给企业带来的损失。资金成本K2 =(机会成本 + 应收账款变现费用 + 坏账损失 + 利息)/应收账款面值从K1、K2对比中可以看出,K1较低。特别是在融资量很大的情况下,企业要从资本市场上拆借到所需的资金,就必须支付比少量融资高的利率,此种情形之下,无追索权保理的优势更加明显。办理保理业务应注意的问题选择适当的保理业务类型。常见的保理可以分为如下几种:有追索权保理和无追索权保理。有追索权保理指保理商凭债权转让向供应商融通资金后,如果采购商拒绝付款或无力付款,保理商有权向供应商要求偿还资金,即无论出自何种原因如买方破产或无力支付,只要有关款项到期末能收回,保理商都有权向供应商进行追索,因而保理商具有全部“追索权”。无追索权保理指保理商凭债权转让向供应市融通资金后,即放弃对供应商追索的权力,保理商独自承担采购商拒绝付款或无力付款的风险。办理保理业务时,银行不仅要考核申请保理业务的供应商的资信状况和还款能力,更重要的是要看采购商的履约付款能力。因此无论有无追索权的保理,银行一般也要求必须签订银行、供应商和采购商之间的三方合同。同时,在签订三方合同的过程中,银行可以亲自走访采购商, 从而获得更多的信息,进一步确认销售合同的真实性,分析采购商的履约付款能力,从而降低贷款的风险。明保理和暗保理。明保理是指债权一经转让,供货商立即将保理商参入保理的情况通知给采购商,并签订银行、供货商、采购商之间的三方合同,指示采购商将货款直接付给保理商;而暗保理则是供货商为了避免让他人知道自己因流动资金不足而转让应收账款,并不将保理商参入保理的情况通知买方,货款到期时仍由供货商出面催款,收回之后再偿还保理商的预付融资款。目前,我国的保理业务必须为明保理。折扣保理和到期保理。折扣保理又称为融资保理,即保理商能够为供货商提供预付款融资。在折扣保理形式中,只要供货商将发票交给保理商,并且应收账款在信用销售额度内的已被核准,保理商应立即支付不超过发票金额80%的现款,余额待收妥后结清。到期保理则是保理商在赊销业务发生时不需提供预付账款融资,而是在赊销款到期时才进行支付。对企业而言,折扣保理具有资金融通上的优势 ,而到期保理失去了融通资金的作用,企业一般不会采用。而一些企业,仅需要保理商提供应收账款管理及坏账担保的服务,可采用到期保理,届时(与采购商约定付款期或预期付款期)不管货款是否能够收到,保理商都必须支付货款。办理保理业务的操作流程保理业务目前在国内银行还属于新业务,银行对拟从事该项业务的企业的审查,较其他贷款形式更严密、更周全。企业必须提供客观、真实的会计资料与经营资料,而银行为了降低自己的风险,一般会要求销售商就保理业务提供信用担保。企业应明确自己对保理业务的需求,按一定的程序办理保理业务:首先,与银行协商,签订保理合同。企业应该与熟悉自己企业背景情况和业务能力的银行进行沟通,阐明申请保理的理由和内在需求;提供客观、真实的会计资料与经营资料;核定出应收账款保理业务的融资期;按照银行的要求积极准备需要提供的各种材料,与银行进行沟通,签订银行、企业保理合同。第二,销售企业发货后将有关货物的提单和发票正本提交买方,发票副本则提交作为保理商的银行。第三,银行在收到发票副本后,持发票副本向买方收取货款。

第四,卖方保理商按照保理合同的约定将货款拨付给销售企业。