上半年物价水平、城镇居民收入增长和消费者信心指数都维持在比较好的稳定状态:CPI维持稳定态势维

持在101左右,同时基于城镇居民可支配收入同比增长维持在12%左右已经两年左右,消费者信心指数到目

前维持也维持了从2005年开始的稳定状态。

而消费品零售总额同比增长5月份达到14.6%,其最重要的直接原因是个人所得税改革造成的人均可支配收入的提高。个税起征点自2006年1月1日起从800元调整到1600元。一季度城镇居民家庭人均可支配收

入为3293元,比去年同期增长12.1%,扣除物价上涨因素,实际增长10.8%,增幅高于去年同期2.2个百分

点。

国内商贸行业目前处于稳步向上的发展期:国内内需从04年以来一直处于较高的水平上--社会消费品零售总额从04年二季度以来月同比一直维持在10-15%的区域;消费者信心指数一直保持稳定;城镇家庭平

均每人月均可支配收入和消费性支出的同比增长维持在12%左右的水平。因此商贸行业每年10%的稳步增长

水平是可以保持的。

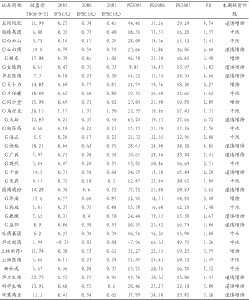

1、行业整体概述 从整体来看,在消费需求继续保持快速增长的同时,商业行业将继续保持高速稳定增长:06年一季度,重点商业行业公司1主营收入同比增长24.4%,高于行业平均2水平,这与重点商业类公司的龙头地位有

关;净利润上升更快达到32.1%,销售净利润率提高0.1个百分点,低于行业平均水平,但行业平均增长较

快主要原因在于部分公司扭亏;重点公司综合毛利率提高了0.7个百分点,与此同时三项费用率有少量增

长,提高了0.6个百分点。

在商贸行业整体保持高速稳定增速的背景下,百货、超市、家电连锁三个最主要的子业态的各自发展态势则不尽相同。

百货类企业的本地化特征最强。而百货类企业通过2003年以前的超市企业以及外资百货企业对其的优

胜劣汰,在经过与超市的错位竞争以及成功向现代百货转型以后,国内优质企业已经成长起来。尽管仍然

面临外资竞争,但由于百货类商品需求的本地化特征,使得现存的国内优质百货类企业面临的外资企业的

竞争压力远没有超市行业大,同时借助于本地资源,区域性国内强势企业已经出现,此类企业将享受到高

于行业平均水平的增长。

在商业各子业态中,家电连锁零售的本土化特色其次,但由于中国是家电生产和消费的大国,在此环境中成长起来的家电连锁零售商的中国特色最强3。同时由于其全国性网络的规模效应已经显现,现已进

入加速发展期。全国性的国内的强势龙头企业已经出现,此类企业在行业迅速发展的过程中将享受到远远

高于行业平均水平的增长。

超市类企业的本土化特征最弱。国内超市的经营管理技术也是向外资超市企业学来的,其面临外资企业竞争压力的最大。同时超市行业也是现代零售业中最早在中国发展起来的,因此国内同行的竞争也非常

激烈。只有展开区域性差异化竞争的超市类企业才能享受高于行业平均水平的增长。

从去年下半年到今年,商业行业三个子行业的涨幅都已达到或超过100%,其中家电连锁零售涨幅最高,超市行业涨幅其次,百货行业的涨幅最小,但也已经达到100%。与H股同类公司相比,商业行业的整体

估值水平已经超出,估值吸引力在下降。

2、公司的选择--对区域扩张性和全国性扩张商业企业的价值判断 需要指出的是,现阶段国内百货、超市类企业的规模效应主要体现在区域范围内的,全国范围内的规模效应尚未形成。因此,对于此类企业来说保持区域性销售规模的优势地位是最重要的。这是由于现阶段

国内百货、超市的上游(百货所售的服饰类商品生产商和超市所售大部分快速消费品的生产商)集中度不

高并且绝大部分全国性供货商采用区域代理制,再加上国内百货、超市类企业本身没有全国性物流平台,

因此决定进货成本4的最主要因素是区域范围内的销售量而不是全国范围内的销售量。所以现阶段此类企

业区域性规模效应最强也最重要,而全国性网络则尚未形成有效的规模效应。

家电零售企业的上游供货商集中度高并且大部分有全国性配送网络,因此对于此类企业来说,全国范围类的销售量优势更为重要。推荐苏宁电器。

所以,对于国内百货、超市类商业企业,我的看法是无论是全国性扩张还是区域性扩张的企业,能够在所扩张区域内成为强势的企业才是值得投资的企业。而对于家电连锁企业,对区域性强势的要求则不如

百货和超市类商业企业那么强烈,更为重要的是需要在全国范围内形成强势。

基于此思路,百货类公司主要推荐以区域优势为基础跨区域发展的大商股份、占据福州市百货龙头地位的东百集团、在山东省具有强势地位的银座股份以及可能将新世纪注入公司从而成为无可争辩的重庆百

货龙头的重庆百货。

超市类公司,主要推荐占据区域优势的武汉中百,另外也推荐具有较为确定增长的华联综超。