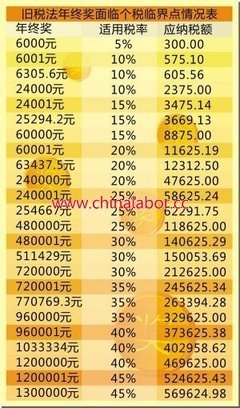

系列专题:年终营销盘点

票--坚持不一定是胜利 2006年股市复苏,让很多沉寂的心又鲜活起来,被牢牢套住好几年的股民开始忙不迭地准备抛掉尘封已久的股票,让现金重新回到手中。这其中的等待之艰辛、企盼之焦心,只有亲身经历过的人才明白。 虽然最后的结果是欢喜的--解套了股票,甚至获得了账面上的一些收益,但他们的坚持却并不值得称颂或仿效。有时候,坚持并不一定就是胜利,因为沉没成本的存在。 作为经济学的概念,沉没成本(Sunk cost)指已经付出且不可收回的成本。从经济学的角度来看,做决策时,如果将沉没成本考虑进去,就是不理智的。可现实生活中,很多人就是这样的不理智。比如,花巨资买了一双名牌鞋,事后却发现极不合脚。但为了对得起投出去的大洋,无论脚如何受苦,也一定要百般强迫自己穿着出门。 在穿名牌鞋这件事上,收益是名牌带给自己的好感觉,对应的成本是脚受虐。如果好感觉多过脚的痛苦,那么当然可以穿。但如果痛苦超过了好感,就不要因为鞋的昂贵价格而坚持自虐了。因为买鞋的钱是沉没成本,已经不可能挽回了。既然不能挽回,就不应该再影响现在穿或不穿的决策。如果觉得划不来而做些亡羊补牢的事,不过是白费力气的不智之举。 在股票这件事上,道理也一样,一定不要陷入沉没成本的误区。举一个例子,两个人买了同样的一支股票,甲是以2元/股买的,乙是以8元/股买的。这支股票的现价是5元/股。你认为他们中的哪位现在更愿意抛掉这支股票呢? 相信大多数人都会选择乙更愿意卖掉。低买高卖本就是股市最基本的赚钱法则。选择的本身其实并无对错,错的是做出选择的动机。 股票买入时的价格是沉没成本,它不应该影响抛或不抛的决策。因为不论你抛不抛,这笔钱已经支付出去了。股票的走势也不会受到你买入价格的影响。 决定抛或不抛股票的要素,应该是股票的走势以及其他备选股票的情况。如果你看好这支股票的长期前景,而且也没有别的更好的替代股票,那么不论现在是赚是亏,都应该坚守下去,并且不要为短期内的波动而神经紧绷。如果你不看好这支股票了,或者有其他更好的股票可以投资,那么不论买入的价格是多少,都应该抛掉。 总之,在决定抛或不抛时,应该彻底地忘记买入时的价格,这样做出的决策才是理性的。 回到前面的例子,认为甲不会卖掉股票的人和甲一样,抱着保本的心理:即使不赚,也不能亏。但正是这种保本心理让人掉入沉没成本的陷阱之中,把已经无可挽回的成本,当作现在决策的依据。虽然,那些艰辛等待数年的股民最终盼到了保本,但他们实际上他们的坚持并没有取得胜利,而是蒙受了相当的损失。一方面,数年后的今天,同等面额的钱已经贬值;另一方面,也是更重要的,他们失去了将这些钱用于投资其他可增值事物的机会。 不过极力规避损失却忽视未得收益,也是普通人容易走进的心理误区。要想做出理性的决策,最好最便宜的方法还是换位思考--如果我是在换季时以两折买到那双名牌鞋,我还会再不顾脚痛坚持穿它吗? 信用卡--谁占了谁的便宜 信用卡的2006年是欣欣向荣的一年,也是血雨腥风的一年。 因为这一年,招商银行向祖国人民呐喊:"500万!我们的信用卡发卡突破500万!"也是这一年,办了信用卡的同志们,不清不楚地多花了平日数倍的钱用来"血拼"(shopping)。 我们不得不佩服银行在推广信用卡上不遗余力的聪明才智。在中国人还没有培养起透支消费的习惯的时候,为了让他们愿意接受这一新生事物,满天空都在掉馅饼:免费申办,开卡有礼、刷**次免次年年费、分期付款、积分兑换。并且从理财的角度给出了合情合理的建议:用信用卡提前消费,花银行的钱,把自己的钱留着赚利息。 可是理智的人都会问:天下竟有免费的午餐?宣称达到信用卡盈亏平衡点的招商银行和广发银行是如何做到的?麦肯锡因何预测,信用卡市场2013年利润将达到130亿至140亿元,成为仅次于个人住房贷款的第二大零售信贷产品? 除了发卡费、手续费和透支利息收入这三种直接利润来源外,信用卡和普通银行卡一样还有一个利润来源:与提供刷卡消费商家的利益分享。1%的银行卡费率,如果从日收入上百万的商家那里收取,就是一笔相当可观的收益了。而如果持信用卡消费的人自觉自愿花费平日两倍的钱消费呢?利润也就翻倍了。 言归正传,信用卡之所以会令使用者扩大开销,归根结底是心理账户的影响。(关于心理账户的详细分析另见《年终奖--年末的虚假繁荣》。)人们将信用卡可透支消费的钱,与自己口袋里看得见摸得着的钱分别放在两个不同的账户中。在消费时,他们花信用卡的钱,似乎不像是在花自己的钱,因此明显比直接付现要更随意、更大方。 有一个试验,对两组人拍卖同样的一张戏票。其中一组人要求用现金付款,而另一组人则用信用卡付款。最终的拍卖结果既在意料之外,也在情理之中:用信用卡付款的那组平均出价是用现金付款那组人的两倍。 也许聪明的商家和银行正是了解了心理账户的影响,才发明出这么个聪明的玩意儿,使消费者在无知觉的状态下提高了消费力度。当然,这里绝不是指责信用卡不好。它的快捷、便利,尤其是可以透支的功用是别的产品无法取代的,它在心理账户上的效用或许还有利于缓解国家内需严重不足的情况。这里只是要提醒大家,在潇洒刷卡的时候,也要留意心理账户的影响;收到积分兑换的小礼品时,也不要太高兴,因为那其实是你自己掏钱买来的。年终奖--年末的虚假繁荣 年度交接之际,各式名目的年终奖会陆陆续续地发到手中,让辛苦劳作一年的荷包能够繁荣上一阵子。可是我们发现,大都数时候,老板的温情体恤总远比不上精明商家的辣手促销。那些包装精美的商品,诱使我们把年终奖花得精光光,就连基本工资也难免搭进去不少。个中原因,除了怪商家太精明、商品太诱惑,其实最主要的还是自己的心理账户在作祟。

心理账户(mental accounting)是芝加哥大学行为科学教授塞勒(Richard Thaler)提出的概念。他认为,除了荷包这种实际账户外,在人的头脑里还存在着另一种心理账户。人们会把在现实中客观等价的支出或收益在心理上划分到不同的账户中。比如,我们会把工资划归到靠辛苦劳动日积月累下来的"勤劳致富"账户中;把年终奖视为一种额外的恩赐,放到"奖励"账户中;而把买彩票赢来的钱,放到"天上掉下的馅饼"账户中。 对于"勤劳致富"账户里的钱,我们会精打细算,谨慎支出。而对"奖励"账户里的钱,我们就会抱着更轻松地态度花费掉,比如买一些平日舍不得买的衣服,作为送给自己的新年礼物等等。"天上掉下的馅饼"账户里的钱就最不经用了。通常是来也匆匆,去也匆匆型。想想那些中了头彩的人,不论平日多么得节俭,一旦中了500万,也会立马变得豪情万丈,义薄云天。这时的他们通常会有一些善举,比如捐出一部分给贫困儿童。这就是心理账户在起用。当然,他们对社会的贡献是值得称颂的。 实际上,绝大多数的人都会受到心理账户的影响,因此总是以不同的态度对待等值的钱财,并做出不同的决策行为。从经济学的角度来看,一万块的工资、一万块的年终奖和一万块的中奖彩票并没有区别,可是普通人却对三者做出了不同的消费决策。 所以知晓心理账户的存在,是精明理财的第一步,它会帮助你理性地消费。有个方法--换位思考,有助于培养一种好的思维习惯。精明的理财者会换一个角度来考虑自己的决策,比如,如果这一万块是我的辛苦劳动换来的工资,而不是彩票中的奖,我还会这么大手大脚地花掉吗?