进入2008年以来,尽管国家推行了紧缩的货币政策,但在对待中小企业方面,仍然给予了很大关注,在融资方面,管理机构督促商业银行向中小企业倾斜,并逐步出台一些鼓励性政策。

就中小企业间接融资而言,现在的趋势是在抵押担保和信用方面有一定的灵活处理,比如进一步细分客户群体,围绕产业链、供应链、物流链进行客户选择。这一原则实际也可以应用于直接融资。

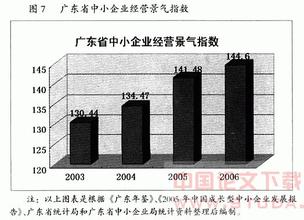

考虑到中国经济发展的不平衡性,在围绕上述三个链条进行选择之外,还应考虑区域经济发展的因素。我们以2007年广东省成长型中小工业企业评价研究报告里的数据为例,探讨中小企业发展和融资的情况。该报告根据目前广东省中小工业企业的成长特点,对2002~2006年连续五年,进入广东省统计局统计目录的规模以上中小型工业企业的成长性进行研究。本次进入测评的样本中小工业企业有9781家,通过对异常值剔除等规范化处理,实际有效评估的样本企业为9694家,覆盖广东省所有地市,几乎全部工业行业。

数据解读

2006年广东省中小工业企业成长性良好,4707家企业具有成长性,占实际有效评估样本的比重为48.56%。从表1可以看出,成长型中小企业数量接近中小企业的一半,利润明显超过一般中小企业,但从销售总额和资产总额来看,仍不够强大。

表1 2006和2004年广东省成长型中小企业主要经济指标

* “2006/2004”=2006年各项比重与2004年相应的各项比重的比值╳100%

我们按照年销售额按3000万、1亿、3亿、5亿四个节点将企业划分为微小、小、中小、中、大型五类。从表2看出,广东中小企业主要分布在销售收入一亿元以内,其中1000万-5000万年销售额的为多。而在成长型企业的年销售额多在1000万-20000万元的区间,有90%的成长型中小企业的年销售额不超过2亿元。最具成长性的500家企业的销售额分布区间与一般企业分布情况类似,稍有不同的是分布得更为平均一些。

表2 2006年广东省全样本及成长型中小工业企业规模分布

注:成长型企业规模优势系数=不同规模的成长型企业比重/不同规模的样本企业在总体样本中的比重。

比较2004年与2006年成长型中小企业的情况,年销售收入在1000万到2亿元的企业占多数,比2004年有较明显改善。但是最具成长性的500家企业,销售收入却集中在1亿元以下。这一点可能揭示了规模小的成长性企业的成长性更高这一规律。中小成长型企业面临着发展瓶颈。

表3 2004年与2006年成长型企业规模分布对照表

从成长型企业的地区分布来看,广州、佛山是成长型企业最多的地区,是第一组团。东莞、深圳、中山、江门属于第二组团。粤东的珠海、惠州是第三组团,广东其他地区的中小企业相对比较分散。

表4 广东全样本和成长型中小工业企业地市分布情况(单位:家、%)

从行业分布上看,无论是绝对数量还是相对比例,水生产和供应、非金属矿制品、纺织服装鞋帽制造在最快的成长型企业中都占有多数。还可以看到,一些绝对数量不多,但具有较大竞争力的行业,如通信信息电子设备制造、非金属矿采选、医药制造、工艺品制造、文教用品制造、有色金属冶炼和压延等。

属于资源利用和处理的行业在广东仍有较高成长性,制造业成长性和竞争力较大的主要是纺织服装鞋帽、IT制造业和医药制造业以及与日常生活有紧密联系的工艺品、文具制造业。基本上来看制造业里,属于技术含量较高的产业的高成长性企业还不多,低端的纺织服装鞋帽制造仍占相当比重。

广东形成了不少特色产品集聚的地区,但多数企业仍不具有明显的成长性,如电器,只有极少数企业能够脱颖而出。龙头的带动效应不大,部分产业将从珠三角核心地带(广佛深莞)迁移出去,趋势上看,即使迁移到粤东、粤西和粤北,仍不一定能保持竞争力。

表5 2006年广东省成长型中小工业企业行业分布(单位:家)

从内资企业的所有制类型来看,在具有成长性的4707家企业中,内资企业占2262家,私营企业,国有企业、集体企业的比例约为3.21: 1.08: 1;在最具成长性500家企业中,内资企业共有283家,其中私营企业,国有企业、集体企业的比例约为2.06: 1.06: 1。由此可见,私营企业在广东省成长型中小企业中都具有十分重要的地位。

表6 广东全样本和成长型中小工业企业的所有制类型(单位:家、%)

调查显示,五分之二的企业通过自有资金积累方式扩大生产和资产规模;企业遇到筹措资金的主要困难排在前三位的是:缺乏融资渠道(23.5%)、缺乏有效担保形式(18.5%)和企业自我积累与发展能力低(18.5%);18.4%的企业所在地设有帮助民营中小企业融资的担保机构,而77.0%的企业所在地没有设立。对于成长型企业应该着力解决其缺乏融资渠道和有效担保的问题。

在对广东的中小企业提供融资和上市服务时,应重点关注广、佛、莞、深、江门、中山这几个地市,产业上应关注技术含量高的少数优势企业,以及群体比较大的IT、医药类成长型企业和资源利用类企业。