自2002年以来,新华信正略钧策管理咨询每年推出《中国管理咨询行业市场发展报告》,旨在研究分析中国管理咨询市场的变化和发展,提高咨询行业企业对市场的认知度,同时,为客户公司选择管理咨询服务提供参考的依据。

日前,经过长达半年的研究工作,《2005年度中国管理咨询行业市场发展报告》正式对外发布。

本次研究选择截至2004年12月31日在上海证券交易所和深圳证券交易所上市的1377家上市公司作为研究对象。上市公司具有规模大、透明度高的特点,以此类公司为研究对象,能够比较客观的反映管理咨询服务在国内企业的总体发展趋势。

本次研究的数据主要通过电话访谈和二手资料获得,共成功访谈1049家上市公司,占沪深两市上市公司总数的76%。

2004年管理咨询市场增长稳中有升

在经过2003年“非典”造成的对管理咨询行业巨大冲击以后,2004年的咨询市场恢复到正常轨道。在当年采购管理咨询服务的客户比例达到30.7%,比上年增长3.9%。如图1所示。

onmousewheel="return bbimg(this)" height=364 width=508 onload=javascript:resizepic(this) align=middle border=0>

在2004年采购管理咨询服务的企业当中,其中有86%的客户是历史上二次或者二次以上采购,即属于管理咨询的老客户。这说明企业对于管理咨询的认知度和依赖度进一步加强。

到2004年,管理咨询市场渗透率已达到50.9%。即半数左右的企业都已经接受过管理咨询服务。如图2所示。

onmousewheel="return bbimg(this)" height=340 width=540 onload=javascript:resizepic(this) align=middle border=0>

而通过对历史上从来没有采购过管理咨询服务的客户访谈,客户企业对管理咨询都或多或少的有一定了解。表示“完全不知道”、“从不了解”的基本上没有。

沿海地区仍是管理咨询的主要市场区域

2004年,东部、南部和北部沿海地区的客户数量占到了管理咨询市场客户总体的62%,其中以东部沿海地区客户比例最高,成为管理咨询市场的热点地区。如图3所示。

onmousewheel="return bbimg(this)" height=440 width=562 onload=javascript:resizepic(this) align=middle border=0>

2004年,在沿海城市中,上海、广东、山东、江苏、北京1五省市是管理咨询的主要客户市场。尤其是沪、粤、鲁三地,是管理咨询客户最多的省市,其客户数量也位居管理咨询市场的三甲之列,32%的客户在此三地。

值得关注的是,2004年山东地区客户比例跃居各省市之首,达到41.38%。在新华信正略钧策历年研究中尚属首次。在山东省2004年采购管理咨询的企业中,83%属于企业规模相对较大的制造业。所有企业规模均为大中型,盈利能力良好的企业,无小型企业和低盈利能力企业。对管理咨询服务的接受度上升,可以从一个方面表现山东经济发展的良好趋势。

预计在2005年,沿海地区仍是咨询服务的重点地区。

制造行业的企业对管理咨询的接受度最高

行业性质的不同,采购咨询的程度就不同。2004年采购咨询比较多的客户企业多集中在制造行业。如图4所示。

onmousewheel="return bbimg(this)" height=407 width=534 onload=javascript:resizepic(this) align=middle border=0>

2004年电子制造行业客户比例最高,达到了45.2%,比2003年电子制造业客户比例提高了11.2%,说明电子制造业对咨询行业的依赖性比较强、认可度比较高;机械设备制造行业2004年客户绝对数量最高,一年内有83家客户采购了咨询,比2003年采购咨询的客户数量增加了38家,机械制造行业的咨询市场空间很大,值得关注。

根据市场渗透率和行业相对规模,我们对各行业的客户企业划分成四大群体:“成熟客户群”、“核心客户群”、“萌芽客户群”、“潜力客户群”。如图5所示。

onmousewheel="return bbimg(this)" height=387 width=526 onload=javascript:resizepic(this) align=middle border=0>

“成熟客户群”主要集中在电子、农业、交通运输、食品饮料这四类行业。其主要特征是市场渗透率高,但行业相对规模小,采购咨询的市场相对饱和,这些行业对管理咨询服务比较认可,对企业的问题认识的比较清楚。这四类行业的客户,对咨询服务的专业化要求最高。

“核心客户群”主要集中在信息技术、医药、批发零售、机械设备这四类行业。其主要特征是行业市场渗透率高、行业相对规模大,可挖掘的市场也比较大,这类群体是现在也是未来的“兵家必争之地”。

“萌芽客户群”主要集中在房地产、电力煤气、纺织服装这三类行业。其主要特征是行业市场渗透率低,行业相对规模也小。这也是行业特点造成的,这类客户群体需要咨询公司耐心的培育。

“潜力客户群”主要集中在石化、金属与非金属、综合行业。其主要特征是市场渗透率低,但行业相对规模大,可挖掘空间市场非常大。这个群体将成为管理咨询服务非常有潜力的“买单”客户群。

人力咨询和战略咨询仍旧是管理咨询市场的主体

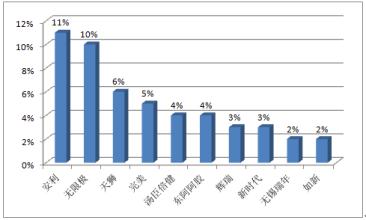

本次研究涉及到的管理咨询项目型包括战略咨询、人力资源咨询、营销咨询、信息化咨询、生产管理咨询、资本运作咨询、综合性咨询和其它类咨询共八类咨询服务。其中,人力资源咨询和战略咨询仍是企业选择的服务重点,在各类咨询服务中两者分别占26%和24%的份额。如图6所示。

onmousewheel="return bbimg(this)" height=273 width=451 onload=javascript:resizepic(this) align=middle border=0>

随着社会的发展,企业的发展,客户企业现在已经有越来越多的需求点,已经不仅仅局限于战略咨询、人力资源咨询、营销咨询、信息化咨询、生产管理咨询、资本运作咨询、综合性咨询这七类咨询需求。其它类咨询在各类咨询服务中占19%的份额,说明企业需求更细化,采购咨询的种类更专业化。当然,综合来看,整体市场仍然是人力咨询和战略咨询这种经典咨询占优。

民营咨询公司仍是大多数客户的首选

2004年,大多数企业选择了本土咨询机构实施管理咨询服务。其中,76%的上市公司选择了民营咨询公司的服务,比2003年的64%上涨了12个百分点。如图7所示。

onmousewheel="return bbimg(this)" height=255 width=409 onload=javascript:resizepic(this) align=middle border=0>

在三类管理咨询机构中,民营咨询公司拥有的客户数量最多。2004年,院校咨询机构的市场占有率较2003年有所下降,主要是因为更多的客户追求综合性、配套性、实践性服务能力更强的管理咨询公司。

2004年国际咨询公司的市场占有率较2003年也有小幅下降,一方面因为民营咨询公司比国外咨询公司更加了解中国企业的历史、文化背景,对企业问题的诊断相对有针对性,提出的解决方案相对有可操作性;另一方面因为民营咨询公司比国际咨询公司的价格便宜,“性价比”更高。

综合来看,2004年中国管理咨询市场发展状况可概括为四点:市场总体发展趋势良好,比较稳定;行业格局的板块化特征更为明显,形成“成熟客户群”、“核心客户群”、“萌芽客户群”和“潜力客户群”四种类型客户群体;客户对管理咨询行业的认知度提高;客户企业的需求更专业化。

同时本项研究也显示,企业对于管理咨询,仍对服务质量、专业化等方面提出了需要改进的意见。中国管理咨询行业在2005年的发展前景良好,同时,也需要持续关注客户的需求,持续改善自己的服务水平。