近三年国内医药行业发展迅速,从不断扩大的市场需求与产业链强劲势头,药品总体供求结构变化加快,药价水平保持稳中有降,医院与药店两个终端同时活跃,同时受原料药与物价上涨,医药行业相关政策加强对药企生产经营的规范力度,国内药企生产成本增加,市场竞争激烈又让药品趋于降价,大部分药企在新产品开发与创新上严重脱节,盲目仿制同类产品,导致同品种生产企业数量众多,市场同质化引发价格战,加剧无序恶性竞争,进一步压缩行业盈利空间。但拉动产业发展的主要因素仍未改变,药品终端市场依然旺盛,医药行业的发展将继续呈现较好的增长态势。

05年中国医药发展趋势逐渐明朗化与多元化,众多医药公司从城市发展思路中走出来,开始重点开发农村医药市场,将产品定价参考农村市场的消费水平,分层次设点进行产品市场销售,产品全面向农村渗透。伴随新型农村合作医疗制度启动,药企加大与农村县乡一级医院的合作,采取与国家有关部门合作推进县乡医生的培训,在全国多个县乡设立完善的营销分布网络。自04年到05年国家相关医药方面新政策的出台,药品单独定价政策正逐步成形,在公布降价的24种药品为国家基本医疗保险药品目录品种,幅度为历史以来最大的一次,平均降幅约为35%,最高达58%,而总体降价金额大约35亿元左右。

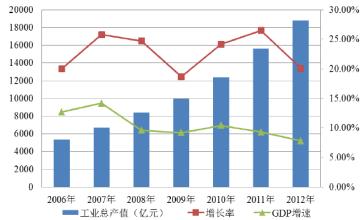

06年国家经济继续保持强劲增长,医药企业在生产、销售保持正增长,累计完成工业总产值5536.9亿元,同比增长18.43%。全年累计实现工业销售产值5267.82亿元,增长19.41%。全年医药工业平均产销率为95.14%,比2005年同期高0.78个百分点,处于历史的较高水平。除医疗仪器设备及器械制造行业产销率同期分别下降1.8个百分点外,其他分行业的产销率均好于2005年。

受到原材料、水电煤价格上升,药企在产品生产加工守程中成本一路上涨,行业利润收入大幅下滑,产能空置严重,企业日常生产经营的成本摊消压力增大。医药工业的毛利水平已从2002年的37.2%下降至2006年的30.0%,持续处于下降趋势。虽然经济效益增速回升,但形势仍然严峻。2006年实现利润总额413亿元,同比增长11.1%,处于历史低位。累计亏损企业1368家,行业亏损面为22.62%;累计亏损额44.63亿元,同比增长27.37%。

07年国内医药市场药品降价、成本费用压力仍然存在,在加上原材料价格持续上涨,在企业生产、经营成本不断提高的同时,医药产品的价格持续走低。医药行业在发展仍然面临诸多的挑战,虽然受多种因素影响,但随着国内外医药需求的稳定增长,在未来一段时期内我国医药工业的生产、销售仍将继续以较快速度增长。根据“十一五”规划,2007年的覆盖面将扩大到全国县(市、区)总数的80%,农村市场医药消费的巨大潜力正在逐渐显现。

我国在07年加快医疗改革进程,加大对医药购销环节与商业贿赂的打击力度,整顿药品研制、生产、流通秩序,在医疗器械领域实施GMP认证试点。为提高三废治理水平,实现资源的合理利用和清洁生产,国家发改委、国家标准委新近发布了《医药产品取水定额》,2007年还将在出台《制药行业污染物排放标准》,推行医药工业的资源和环保新标准,提高行业门槛。

随着医改的加速,社区医疗和新型农村合作医疗体系的发展,将改变目前药品消费过分集中于城市大医院的市场格局。各项政策和医药专项的出台和实施,使医药企业在研发、生产、营销等各环节上的运作方式都面临重大调整,行业资源将进一步向优势企业集中,提高行业进入门槛,加快产业结构的调整优化,对行业的未来发展将产生深远影响。