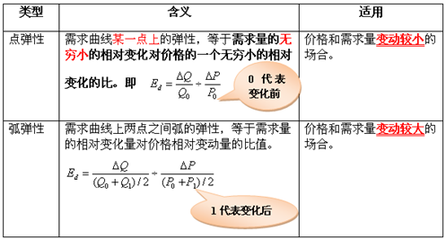

本文初步探讨一个简单的问题:为什么说资产价格的变化(金融危机)对中国企业的冲击比我们想象的要大?鉴于在过去一段时期这个问题被很多人忽视,在此有必要专门进行讨论。

资产价格波动对企业的成本和利润影响越来越大。在过去5个月,主要原材料期货价格经历了一个巨大的波动,最典型的就是原油期货价格,从147.25美元/桶下降到32.4美元/桶。在这个过程中,中国企业完全没有意识到价格变化给自己提供的机会,当然就谈不上加以利用了,所以,绝大多数的国内相关企业也就是见识了价格坐“过山车”的过程,价格上升,被动赔钱,价格下跌,也没有抓住期货市场提供的获得机会,与此相对照,一部分欧美企业是从中受益了的,而中国企业几乎没有一家从期货市场做空交易中受益。在油价和其他基础金属价格下降之前,石油等基础原材料价格上涨,挤压了中国企业的利润空间。因为中国企业是大宗原材料(原油、铁矿石、有色金属等)价格的接受者,国际投机者在期货市场提前夺走了国内企业的预期利润,导致国内企业赢利大幅下降。

中国企业缺乏自我保护的市场知识,也缺乏必要的市场工具。部分对期货功能认识较早的一些有色金属企业成功地在期货市场上卖出进行套保,回避了价格大幅下跌的风险。而一些钢铁企业没有机会参与套保,在价格下跌过程中蒙受了巨大的损失,这是中国企业必须吸取的教训。期货市场价格波动对企业经营的影响越来越大,不可不加以利用。

中国企业没有利用期货、外汇市场进行有效交易的战略。这与人才不足,知识残缺,认识片面性有关。在过去一个相当长的历史时期,高层决策者对期货市场和定价权这样的战略性、技术性问题完全没有概念,听见别人说期货交易不好,就信以为真,对期货市场的宏观意义缺乏理性的认知。企业领导人对于国际市场价格操纵缺乏必要的认识,也没有引起重视。因此,当原材料价格被操纵,中国的钢铁企业在铁矿石进口上就付出了1000亿元的代价。过去5年,原油价格上升,中国每年多支付的外汇就达数百亿美元。

国内某些政策调整,没有给企业一个回旋的余地,也没有提供市场化的风险控制手段。企业只能完全被动地接受政策调整带来的不利的冲击。以人民币汇率调整为例:人民币VS美元汇率在过去42个月,以每年7%的速度升值,缺乏适应力的出口加工型企业(利润率在10%左右)遭淘汰。未来若干年,人民币汇率还将继续升值(中间会有反复,总体趋势还是升值),低利润的出口加工型企业将不复存在。企业群死群伤,仅仅是因为汇率调整就造成如此冲击,举世罕见。其实,这与人民币汇率机制有关,也与中国政府不允许企业利用外汇市场交易有关,政府没有为企业提供保值的市场化工具。它们不能用提前买进人民币的方式来对冲因人民币升值所造成出口产品结汇的汇兑损失。这样,一大批企业就直挺挺地成为人民币升值的“活靶子”,我们已经见证了OEM和出口外向型企业一批批地死去。它们无法承受打击,就选择了迁址,破产或者歇业,由此造成大批工作岗位的消失。工人失业增加,会影响许多相关人群的消费信心。