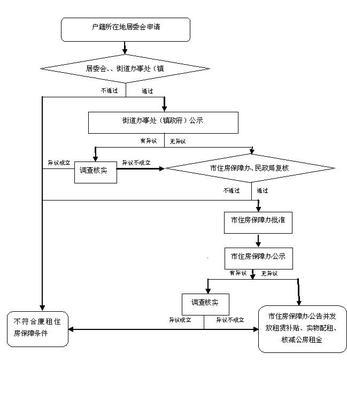

关于经济适用房的认识>>>>>>

aihuau.com 经济适用房是指具有社会保障性质的商品住宅,具有经济性和适用性的特点。经济性是指住宅价格相对市场价格而言,是适中的,能够适应中低收入家庭的承受能力;适用性是指在住房设计及其建筑标准上强调住房的使用效果,而不是降低建筑标准。 经济适用房是国家为解决中低收入家庭住房问题而修建的普通住房。这类住宅因减免了工程报建中的部分费用,其成本略低于普通商品房,故又称为经济适用房。 经济适用房的建设在数量上必须满足不断增长的住房需求,在质量上要通过精心规划、精心设计和精心施工,使经济适用住房的建设达到:标准不高水平高,面积适中功能全,造价不高质量高,占地不多环境美。 1994年由建设部、国务院房改领导小组、财政部联合发布的《城镇经济适用住房建设管理办法》指出,经济适用住房是以中低收入家庭、住房困难户为供应对象,并按国家、住宅建设标准(不含别墅、高级公寓、外销住宅)建设的普通住宅。 经济适用房的价格按建设成本确定,建设成本包括征地拆迁费、勘察设计及前期工程费、建安费、小区内基础设施配套建设费、贷款利息、税金、物业的管理费。关于经济适用房的不和谐因素>>>>>>享受对象失位—— 开着豪华车认购“经济适用房”的不乏其人,买了“经济适用房”装修后出租的不乏其人。 所有这些都是通过关系链条实现变相购买享有“经济适用房”的“中低收入家庭、住房困难户”。如此扭曲的对象其根源在于职能机构的执行层面腐败所致,导致“经济适用房”享受对象的失位。 到底谁是中低收入家庭、住房困难户?“经济适用房”真正以中低收入家庭、住房困难户为供应对象?面积幅度失位—— 北京ABC住宅区,一户188平方米的已购“经济适用房”。此房网上标明售价75万元,房主的备注信息称:“精装修花费30万元”。

188平方米的“经济适用房”让百姓想到的是什么?188平方米的“经济适用房”真的是为中低收入家庭、住房困难户设计的?

不过,还有更大的“经济适用房”——230平方米的“经济适用房”就更让人难以理解。另一个小区里面积230平方米的转售房,“权属”一栏中标明“经济适用房”。户主标示的出售价为每平方米5000元,总房价115万元。在转售的“备注信息”中标明房内竟装有“6台电视、7个空调”!天!如此奢侈的装修,真的是中低收入家庭、住房困难户能够享用的? 如此大面积的“经济适用房”到底为谁设计?经济适用房贷款新规的一些约定>>>>>> 为贯彻落实《国务院关于解决低收入家庭住房困难的若干意见》(国发〔2007〕24号)精神,支持国家住房保障制度建设,中国人民银行、中国银行业监督管理委员会对中国人民银行1999年颁布的《经济适用住房开发贷款管理暂行规定》(银发〔1999〕129号)进行了修订,并更名为《经济适用住房开发贷款管理办法》。 《经济适用住房开发贷款管理办法》中约定: 借款资格—— 借款人是指具有法人资格,并取得房地产开发资质的房地产开发企业。 条件约定—— 经济适用住房开发贷款条件: (一)借款人已取得贷款证(卡)并在贷款银行开立基本存款账户或一般存款账户。 (二)借款人产权清晰,法人治理结构健全,经营管理规范,财务状况良好,核心管理人员素质较高。 (三)借款人实收资本不低于人民币1000万元,信用良好,具有按期偿还贷款本息的能力。 (四)建设项目已列入当地经济适用住房年度建设投资计划和土地供应计划,能够进行实质性开发建设。 (五)借款人已取得建设项目所需的《国有土地使用证》、《建设用地规划许可证》、《建设工程规划许可证》和《建设工程开工许可证》。 (六)建设项目资本金(所有者权益)不低于项目总投资的30%,并在贷款使用前已投入项目建设。 (七)建设项目规划设计符合国家相关规定。 (八)贷款人规定的其他条件。 专项约定—— 经济适用住房开发贷款必须专项用于经济适用住房项目建设,不得挪作他用。严禁以流动资金贷款形式发放经济适用住房开发贷款。 期限约定—— 经济适用住房开发贷款期限一般为3年,最长不超过5年。 利率约定—— 经济适用住房开发贷款利率按中国人民银行利率政策执行,可适当下浮,但下浮比例不得超过10%。经济适用房贷款新规的一些影响>>>>>>资金如何使用到位—— 经济适用住房开发贷款的专项资金是否能够真正完全用于经济适用住房项目建设,有待相关监督机制的完善和有效执行,同时还必须相关惩罚机制的约束,才能保证效果。 监督机制如何应对开发商的对策和规避。这些都值得相关职能机构思考和反思。按揭期限似乎受限—— 经济适用住房开发贷款期限一般为3年,最长不超过5年。那么,如此是否已经限定经济适用住房的按揭贷款期限已经受到限定。是否有助中低收入家庭、住房困难户的购买,特别是困难户,应该是本来就很困难,才进入这个群体的,有短期偿还按揭贷款能力?开发商看见新曙光—— 经济适用住房开发贷款有助于面临资金缺位的房地产开发商的开发激情。但是,“借款人产权清晰,法人治理结构健全,经营管理规范,财务状况良好,核心管理人员素质较高。”这项规定有限制了那些投机取巧的开发商的进入。 当然,对开发商还是一个利好的曙光。