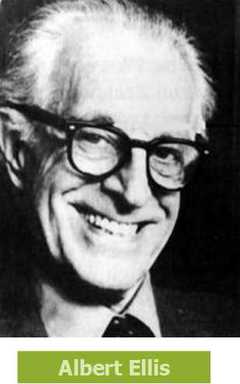

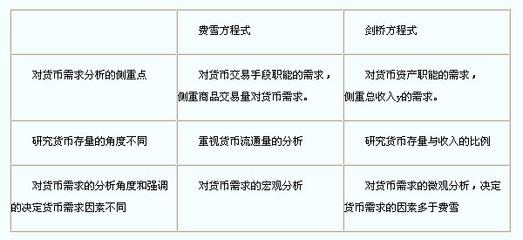

菲利普·费雪生平简介

菲利普·费雪:美国人,被视为现代投资理论的开路先锋之一,成长股价值投资策略之父,教父级的投资大师,华尔街极受尊重和推崇的投资专家之一。 费雪1907年生于旧金山,父母均是各自家中众多儿女排行最小的,父亲是个医生。他与祖母特别亲近。小时候费雪就知道股票市场的存在以及股价变动带来的机 会。事缘于费雪上小学时,有一天下课后去看望祖母,恰好一位伯父正与祖母谈论未来工商业的景气,以及股票可能受到的影响。费雪说:“一个全新的世界展开在我眼前。”两人虽然只讨论了10分钟,但是费雪却听得津津有味。不久,费雪就开始买卖股票。1920年代是美股狂热的年代,费雪亦赚到一点钱。然而他父亲对于其买卖股票的事情很不高兴,认为这只是赌博。 1928年费雪毕业于斯坦福大学商学院。1928年5月旧金山国安盎格国民银行到商学研究所招聘一名主修投资的研究生,费雪争取到这个机会,受聘于该银行当一名证券统计员(即是后来的证券分析师)。开始了他的投资生涯。 aihuau.com 1929年美股仍然涨个不停,但费雪评估美国基本产业的前景时,见到许多产业出现供需问题,前景相当不稳。1929年8月,他向银行高级主管提交一份 “25年来最严重的大空头市场将展开。”这可以说是一个小伙子一生中最令人赞叹的股市预测,可惜费雪“看空做多”。他说:“我免不了被股市的魁力所惑。于是我到处寻找一些还算便宜的股票,以及值得投资的对象,因为它们还没涨到位。”他投入几千美元到3只股票中。这3只股票均是低P/E股, 一家是火车头公司,一家是广告看板公司,另一家是出租汽车公司。美股终于崩溃!尽管费雪预测无线电股将暴跌,但是他持有的3只股票亦好不了多少,到1932年,他损失惨重。 1930年1月,费雪当上部门主管。不久,一家经纪公司高薪挖角费雪。这家经纪公司给予他相当大的自由,他可以自由选取股票进行分析,然后将报告分发给公司的营业员参考,以帮助他们推广业务。费雪过档,干了8个月公司就倒闭了,股市崩溃给金融行业带来的冲击是巨大的。费雪又干了文书作业员一段时间——其 唯一能找到的工作——他觉得“很没意思”,之后再也按捺不住,要开创自己的事业了。费雪所向往的事业是管理客户的投资事务,向客户收取费用——投资顾问。 1931年3月1日,费雪终于开始了投资顾问的生涯,他创立费雪投资管理咨询公司。最初他的办公室很小,没有窗户,只能容下一张桌子和两张椅子。 到1935年,费雪已经拥有一批非常忠诚的客户,其事业亦获利可观。其后费雪的事业进展顺利。

珍珠港事件之后太平洋战争爆发,美国被迫卷入第二次世界大战。费雪于1942-1946年服役3年半。他在陆军航空兵团当地勤官,处理各种商业相关工作。 服役期间,费雪思考着如何壮大自己的事业。战前,费雪投资管理咨询公司服务大众,不管资金大小;战后,他打算只服务于一小群大户,这样一来可以集中精力选取高成长的股票向客户推荐。 不久费雪的投资顾问事业重新开张。1947年春,他向客户推荐道氏化工,这是他花了三个月调研的结果。 1954-1969年是费雪辉煌腾达的15年。他所投资的股票升幅远远超越指数。1955年买进的德州仪器到1962年升了14倍,随后德州仪器暴跌80%,但随后几年又再度创出新高,比1962年的高点高出一倍以上,换言之比1955年的价格高出30倍。

1960年代中后期,费雪开始投资摩托罗拉,持有21年,股价上升了19倍——即21年内股价由1美元上升至20美元。不计算股利,折合每年平均增长15.5%。

1961和1963年费雪受聘于斯坦福大学商学研究所教授高级投资课程。 1999年,费雪接近92岁才退休。 2004年3月,一代投资大师与世长辞,享年96岁。 [编辑]菲利普·费雪的投资术 本杰明·格雷厄姆是“低风险”的数量分析家,他侧重:固定资产、当前利润以及红利分析。他的兴趣在于形成容易被普通投资者所接受的安全投资获利的方法。为了减少风险,他建议投资者彻底多元化组合,并购买低价的股票。 菲利普·费雪是“高风险”的质量分析家,他和本杰明·格雷厄姆恰恰相反。他侧重:可以增加公司内在价值的分析,发展前景、管理能力。他建议投资者购买有成长价值期望的股票。他建议投 资者在投资前,做深入的研究、访问。他建议投资者投资组合集中化,仅买入一种或极少的品种的股票。 费雪的投资管理顾问公司每年平均报酬率都在20%以上,1958出版的《非常潜力股》一书,至今仍是所有美国投资管理研究所的指定教科书。 终其一生,费雪投入了他的热情在成长型股票,他时时关心并寻找一档能在几年内增值数倍的股票,或是一档能在更长期间内涨更高的股票。 费雪执着于成长性投资,重视公司经营层面质化的特征,此乃现代投资管理理论的重要基础。他强调到处闲聊以挖掘可投资标的的葡萄藤理论,后来也深受金融投资人及许多基金经理人所推崇,并付诸实践。费雪被称为最伟大的成长型投资大师,他与价值型投资之父葛兰姆同为投资大师巴菲特的启蒙老师。巴菲特曾经推崇地说:我的血管里85%流着葛兰姆的血,15%流着费雪的血。巴菲特融合了两者的理念与逻辑,为他自己及柏克夏公司投资人创造了可观的财富,也造就了现代投资市场的投资典范。 费雪个人最主要的持股是摩托罗拉和德州仪器,前者是他持股最多的股票,他抱了二十一年,股价总计上涨了二十倍。从费雪的实例中,我们可以体会一个成功的投资者如何以最有用的方式,找到他知之甚详的出色公司,抱持套牢三年的原则,买进并套牢,只要原来的买进原则未变,就不理会市埸的风风雨雨,最后胜率一定大增。 [编辑]费雪的基本论点 费雪的基本论点有: 超额利润的创造 投资那些潜力在平均水平之上的公司(幸运且有能力或幸运来自其能力者) 向那些最有能力的经营阶层看齐(重研发与营销)。 利润必须相对成长 没有公司能永远维持其利润,除非公司能同时分析成本结构,了解制程中每个步骤所耗费的成本。 落实会计制度与成本分析。 以盈余维持成长,非以不断增资,扩充资本。 有卓越的管理阶层:经营者能制定公司长期生存的策略,将短期利润列为次要目标,兼顾长期发展与日常运作。 要了解经营者的意图,唯一的方法是观察他们如何与股东沟通,特别是对困境的反应。 与员工是否发展出良好的关系,升迁是否基于能力而非偏爱。 买进优良普通股的十五个要点 一、这家公司的产品或服务有没有充分的市埸潜力──至少几年内营业额能大幅成长。 二、管理阶层是否决心开发新产品或制程,在目前有吸引力的产品线成长潜力利用殆尽之际,进一步提升总销售潜力。 三、和公司的规模相比,这家公司的研发努力,有多大的效果? 四、公司有没有高人一等的销售组织? 五、公司的利润率高不高? 六、公司做了什么事,以维持或改善利润率? 七、公司的劳资和人事关系好不好? 八、公司的高阶主管关系很好吗? 九、公司管理阶层深度够吗? 十、公司的成本分析和会计纪录做得好吗? 十一、是不是有其它的经营层面,尤其是本行业较为独特的地方,投资人能得到重要的线索,晓得一家公司相对于竞争同业,可能多突出? (待续)