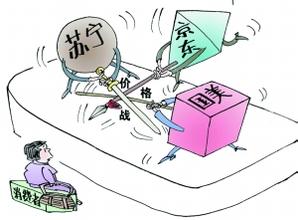

“2亿补贴”、“3亿让利”、“4亿让利”、“刷新全网低价”、“全面击穿全网底价” ……进入五月份以来,苏宁易购、天猫网、京东商城、当当网、库巴网、国美网上商城、新蛋网、等各大电商掀起了新一轮的声势浩大的降价促销,这场号称电商史上最大规模的价格战全面打响。

价格战一直是国内电商的市场利器,前几轮的价格大战已经让很多电商企业资金紧张甚至倒闭,但电商业“赔钱赚吆喝”不但没有收敛反而愈演愈烈,价格战更是从过去的只在节日里打变得更加常态化,这不得不令人反思。

根据艾瑞咨询发布的“2012年第一季度中国B2C购物网站市场份额”统计报告显示,今年第一季度市场份额排名前列的天猫、京东商城、亚马逊、腾讯B2C、苏宁易购和当当网等遥遥领先,而排名前10家电商企业在国内B2C市场份额超过90%,行业集中度非常高。本土B2C电商中除了当当网,其他都还没有上市,这些电商之所以带头大打价格战 “赔钱赚吆喝”,实为烧钱换市场,以此增加上市的砝码。

另一个重要的原因在于,近年来由于京东等电商的冲击,国美苏宁的实体门店销售下滑明显,这也迫使国美苏宁将发展电商作为战略转型的重点,不惜血本投入,苏宁易购、国美旗下电商等也成为新一轮电商价格战的主力。

而更多的企业则是被动应战,以价格战来保住原有市场份额,家电电商新锐500城日前就高调宣布加入价格战。

如果说,适当的价格战是市场充分竞争的表现,让利于消费者,有利于市场发展,那么如今电商业这种资本主导下的烧钱式的价格战则将整个行业拖入价格战的泥潭,不利于电商行业的健康持续发展。具体表现在以下方面。

首先,价格战透支电商企业未来。某电商企业负责人接受媒体采访时表示,“价格战一打利润势必会被摊薄,如果不打,连亏本的机会都没有。”这代表了很多电商企业的心声。企业为保住市场份额而被动卷入价格战,利润率持续被摊薄,势必会影响企业的健康运营,遏制企业在创新和管理方面的投入,导致企业在质量和服务上尽力压缩成本,客户体验下降,最终损害的还是企业的长远发展。

根据媒体的报道,国内很多电商的毛利率不到10%,而美国亚马逊公司的毛利率始终保持在20%以上。国内电商为了上市,片面追求销量和规模,忽视企业运营质量,价格战是最有效的手段,但这无异于饮鸩止渴。

其次,价格战波阻碍产业链发展。价格战持续蔓延必将挤压经销商和上游厂家的利润空间,进而影响产业链的健康发展。某电商促销的一些家电产品的价格甚至已低于厂商其向一级经销商出货的价格,这已引起各级市场经销商的强烈反弹,而厂商可能还是最后的买单者。

再次,恶性价格战将引发行业垄断,不利于市场繁荣。价格战将加快行业洗牌,抬高行业门槛,阻止后来者进入,最终形成少数寡头。垄断的结果是市场上少数几家公司说了算,消费者的利益难以保证。所以说天下没有免费的午餐,消费者在现在享受价格战带来的实惠,未来可能也要尝到垄断带来的苦果。

笔者并不否认价格战对于排名靠前的电商企业的现实意义,但是仍需提醒的是,价格战并不能留住客户,无法培养客户的忠诚度,反而会让客户变得更加浮躁和挑剔。而由于利润率不可能永远被摊薄,这决定了价格战只能是阶段性策略,不可能一直打下去,如何形成自身的差异化特色,如何加强用户体验,如何以服务和品牌留住客户才是电商真正需要关心的问题所在。

值得注意的是,尽管排名前10的电商企业占据了国内B2C市场超过90%的市场份额,但是由于国内电商还处在发展早期,市场空间巨大,尤其是在细分市场发展迅速,像酒仙网、优雅100、乐淘网、初刻网等行业电商或自主品牌电商发展势头良好,所以整个电商市场的发展格局尚未最终确定。对于中小电商而言,需主动摆脱价格战的魔咒,通过精细化的供应链整合树立行业壁垒,通过打造个性化的品牌树立品牌壁垒等赢得市场,相信这些企业的表现将是中国电商市场新的看点。