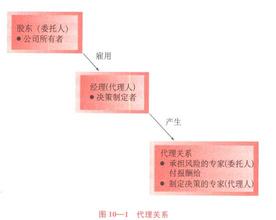

对公司企业中资产的所有权与经营权的关系,我们应该注意的问题应该是:到底一个企业的具体经营行为只是这种所有权的一个具体的体现方式和延伸方式呢?还是与这种所有权无关的独立的经营行为?比如,企业老板将他的企业交给某经营人(或经理团队)负责具体的运作,包括企业的经营方向、企业产品的定价权、人事任免权等等。按通常看法,这就是所有权与经营权相分离的情况。但是严格说来,这还不能证明这两个权利是分离的,因为企业老板将企业交给经理人具体经营管理,既可以认为是所有权与经营权相分离,也可以认为是企业老板执行他的所有权的一种体现方式。企业老板既可以通过自己经营管理自己的企业而体现他对企业的所有权,也可以委托他信任的人来具体执行这种经营权,并且他的委托方式与时间长短完全由他自己决定。这种委托经营就很难说是所有权与经营权相分离,更合理适当的看法应该是所有权在经营权上面的适当延伸与体现方式,而不是所有权与经营权的分离。 我们知道,经营最成功的新加坡淡马锡公司,都被人们看成是所有权与经营权相分离的成功的典型范例。公司的所有权是新加坡政府的,但它的经营权完全属于淡马锡公司自己,通过一系列的制度设计,加上新加坡非常廉洁的政治社会条件和政府体制,使其政府完全放心淡马锡公司管理团队的经营管理,政府作为公司所有者,只需要看到公司资产的保值增殖,看到它能够为政府与国家创造利益,公司的其它事务它可以一概不管。 但是在这里看来,淡马锡公司的事例仍然没有充分证明了所有权与经营权相分离,因为,对于淡马锡经营管理团队的经营管理权,我们也可以看作是作为公司所有人新加坡政府委托的结果,是这种所有权的延伸的结果,它并没有构成与所有权的分离。那么,如何证明一个企业的所有权与经营权是分离的?或者说,如何证明一个企业的所有权与经营权是否分离?

我们可以这样证明:在企业的所有人与经理人不是同一个人的时候,如果所有人发现经理人以任何方式贪污盗窃属于所有人的资产,或者经营失误导致资产损失,此时,所有人有权整顿企业运行程序,有权撤换与惩办经理人,有权收回企业运作的一切权力。如果所有人能够这样做,就说明所有权与经营权并不分离,原先在经理手中的经营权,实际上只是企业所有权的一种延伸,一种体现方式,这种体现方式与所有人自行经营管理有所不同,但并未构成所有权与经营权的的分离。相反,如果所有人发现自己的资产被经理层窃取,或者因经营决策失误而遭受损失,但却无权整顿,甚至无权过问,那么就真正证明了所有权与经营权是分离的。我们仍然拿新加坡淡马锡来说,如果公司经营得合新加坡政府的意,政府当然不需要干预它的经营事务了。但如果它有朝一日经营境况日益衰退,并且发现经理层大肆贪污公司资产,显然,新加坡政府不出手干预公司的具体工作事务,不对公司进行整顿,就不正常了。此时,就证明了淡马锡公司所实行的并不是所谓的所有权与经营权相分离,而是所有权的授权委托经营方式。实际上,所有权人有权委任自己企业的经营权人这一点,就已经证明所有权与经营权是不分离的,因为当所有权人委任一个人作为他的企业的经营权人时,就已经意味着所有权人同意和信任经营权人的经营理念与经营方式了。当一个烟草企业的老板去找一个经营人来具体经营自己的企业时,他就已经事先预设了他的企业的经营方向甚至经营方式了,他不可能赞同经营人将企业改为经营海洛因毒品的生意,除非他本人想往这方面发展。当然,作为以赚钱为目的的企业所有人,他会容许自己的经营者从事风险小又可以赚钱更多的任何资本运营,他会在这个前提下容许经营人调动自己的资本进出某个行业。但他同时有权终止自己的经营人的任何行为。 所有权与经营权相分离更多地出现在现在的中国,因为,对于中国的号称为"公有制"的国有企业来说,它的最终所有人是"人民",但人民对这些国有企业做得好坏基本上无权过问,在国有经济领域出现严重贪污腐败,窃取人民资产的行为,人民也无权过问,更无权整顿国有经济领域的具体事务,调整国有企业的"法定人"。这种情况,才真正体现了所有权与经营权的分离。在此,所有权可以仍有资产分红的权利,但资产是否盈利,并不是所有权人可以决定的,如果经营者玩花招内部窃取这些资产而使所有权人无利可分,那所有权人也无办法可施。上市公司可以说是一半的所有权与经营权相分离,它既不完全是所有权与经营权合一,也不完全是所有权与经营权分离。因为上市公司仍然由它的最大股东去具体经营,而对于小股东,他们所面临的就是完全的所有权与经营权相分离的局面,因为他们那一点点产权构不成对公司具体事务的过问,他们还没有资格拥有这个权利。又如作为吸纳公众存款而生存的银行,它的存款余额的所有权可以说是社会公众的,但公众作为这些存款余额的所有权人,并没有任何资格干预银行的任何经营活动,没有任何资格过问他们的这些存款的使用情况。这是典型的所有权与经营权相分离的情况。 总之,所有权与经营权是否分离的证明办法是:看所有权是否有权在它认为必要的时候对经营权进行全方面的干预。如果能,则说明所有权与经营权是不分离的,相反,则说明这两个权是分离的。