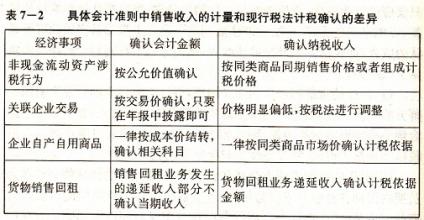

财务会计与税法分属于两个不同的会计体系,前者是以满足股东投资决策信息需求为目标,而后者的目标是保障国家财政收入,因而会计与税法在收入确认和计量方面存在诸多差异。本文以《企业会计准则第14号——收入》(以下简称收入准则”)和《企业所得税法》为依据,重点分析了会计与税法在收入确认方面存在的差异及原因,目的是帮助会计工作者正确把握税法精神,正确核算应税收益,降低涉税风险。 一、会计收入与应税收入概念的比较 (一)税收收入概念及范围界定 根据《企业所得税法》第六条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:销售货物收入,提供劳务收入,转让财产收入,股息、红利等权益性投资收益,利息收入,租金收入,特许权使用费收入,接受捐赠收入,其他收入。 (二)会计收入的概念及范围界定 会计收入主要是由收入准则规范的,根据收入准则的规定,收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流人,它包括销售商品收入、提供劳务收入和让渡资产使用权收入。除了收入准则规范和收入之外,企业以其他方式取得的收入的规范是由其他会计准则规范的,它包括长期股权投资、建造合同、租赁、原保险合同、再保险合同等会计准则。 应税收入的概念比较宽泛,大体上包括收入和利得两部分,前者指的是经营所得,后者指的是财产增值所得。会计收入涵盖的内容比较窄,它将一部分利得视为所有者权益项目,不确认为利得,目的是防止操纵利润行为。为了讨论的方便,本文以会计收入的口径为准。 二、一般收入确认差异分析 (一)商品销售收入差异分析 1.会计准则规定 收入准则规定:销售商品收入同时满足下列条件的,才能予以确认:(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;(3)收入的金额能够可靠地计量;(4)相关的经济利益很可能流入企业;(5)相关的已发生或将发生的成本能够可靠地计量。在这五个确认条件中,第一条——商品风险和报酬的转移是确认销售商品收入的关键条件,是实质重于形式这一会计原则的重要体现。所谓商品所有权上的风险指的是商品可能发生减值或毁损;商品所有权一的报酬指的是商品价值增值或使用利益。判断销货方是否已将商品所有权上的主要风险和报酬转移给购货方,应当关注交易的实质,并结合所有权凭证的转移进行判断。 第二条——企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制,是实质重于形式这一会计原则的又一交重要体现,通常情况下,转移商品所有权凭证或交付实物后,与商所有权相联系的管理权和控制权便随之转移。但是,在某些情况下,商品所有权凭证随实物交付后,对商品的管理权和控制权并未随之转移,如售后回租或售后回购即是如此。第三条——收入的金额能够可靠地计量,以及第五条——相关的已发生或将发生的成本能够可靠地计量,则是会计计量的基本要求,也是可靠性会计原则的体现。第四条——相关的经济利益很可能流入企业,是谨慎性会计原则的体现。

2.税法规定 根据《国家税务总局关于确认企业所得税收入若干问题的通知》规定,除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。基于此,企业销售商品只要同时满足下列条件的,就应当确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方;(2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制;(3)收入的金额能够可靠地计量;(4)已发生或将发生的销售方的成本能够可靠地核算。 通过比较收入准则与所得税法的规定可以看出,税法没有采纳收入准则中“相关的经济利益很可能流入企业”这一必要条件,实质上是拒绝采纳“谨慎性”会计原则的要求。之所以会如此,是因为“很可能”是会计人员主观判断的结果,虽然它也要考虑以往与买方交往的直接经验、销售方式和货款结算形式、购买方的保证措施、政府有关政策等客观因素,税务机关仍然难以对这些判断的合理性进行认定。 (二)劳务收入差异分析 对于劳务收入,收入准则规定:企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。完工百分比法,是指按照提供劳务交易的完工进度确认收入与费用的方法。企业在资产负债表日提供劳务交易结果不能够可靠估计的,应当分别下列情况处理:(1)已经发生的劳务成本预计能够得到补偿的,按照已经发生的劳务成本金额确认提供劳务收入,并按相同金额结转劳务成本。(2)已经发生的劳务成本预计不能够得到补偿的,应当将已经发生的劳务成本计入当期损益,不确认提供劳务收入。如果在同一会计年度内开始并完成的劳务应在劳务完成时确认收入。 企业所得税实施条例规定,纳税人提供的各种劳务,持续时间超过1年的可以按完工进度或完成的工作量(完工百分比法)确定收入的实现。 会计收入与应收入的主要差异在于会计准则要求分年度提供会计利润,因此,只要劳务收入跨越不同的会计年度,就当采用完式百分比法,而税法还要遵循必要纳税资金原则,要求应税收入与现金流量一致。 (三)渡资产使用权收入差异分析 依据收入会计准则,让渡资产使用权收入包括利息收入和特许权使用费收入。收入会计准则虽然没有对利息收入时间作专门的规定,但是依据权责发生制原则,跨年利息收入应当分年确认,而不是按照合同约定的付息时间确认。 企业所得税法规定:利息收入按照合同约定的债务人应付利息的日期确认收入的实现,特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现。 三、特殊销售收入确认的比较 (一)分期收款销售 收入准则规定:合同或协议明确规定销售商品需要延期收取价款,实质上是有融资性质,应当按照合同或协议的定价款的现值确定其现价值。应收的合同或协议价款与其现价值之间的差额,应当在合同或协议期间内,按照应收款项的摊余成本和实际利率计算确定的摊销金额,冲减压财务费用。企业所得税法规定:以分期收款方式销售商品,按照合同约定的收款日期确认收入的实现。可见,对于分期收款销售,会计要求一次性地确认收入,而税法则要求按照合同约定的收款时间分次确认收入。 (二)附有销售退回条件的商品销售 附有销售退回条件的商品销售是指购货方依据合同或协议有权退货的销售方式。根据收入准则的规定:企业根据以往的销售经验合理地估计退货的可能性,通常应在商品发出时确认销售收入,企业不能合理估计退货的可能性,通常应在商品退货期满时确认收入。而税法规定,企业估计退货的部分,在没有取得退货或没有取得实际退货证明前不得扣除。 (三)视同销售 企业所得税法规定:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,确认为应税收入。 视同销售是否应当确认为会计收入,这要取决于企业会计准则的规定。其中,根据非货币性资产交换准则,非货币性资产交换如果具有商业实质,则可以确认为营业收入;根据应付职工薪酬会计准则,将货物用于企业职工非货币性福利,也可以确认为营业收入。至于将存货作为股利向投资者分配,由于会计准则没有进行相关规定,所以不应当确认收入。 值得注意的是,我国企业所得税法采用了国际上通行的法人所得税模式,对于货物在法人实体内部之间的转移,比如用于在建工程、分公司等不再作为销售处理,因而缩小了会计收入与应税收入的差异。 参考文献: 1.陈琼.会计收入确认与税法处理的差异比较[J].商业会计,2011(04). 2.薛洪岩.销售收入准则与税法差异之分析[J].会计之友,2010(10).