舞动时代 融资 池融资舞动供应链

一边是眼睁睁快要被资金胀死的银行,一边是望眼欲穿渴求资金的企业,如何进行供应链创新,使商业世界重新和谐? 深发展的池融资模式,或许能给我们带来一些启示。池融资: 将日常分散的小额应收账款像一桶桶优质的水一样集合起来,倒入银行相对稳定的应收账款余额“池”中,这样企业在需要融资的时候,就如随时拧开水龙头接水那么简单。资金,资金,还是资金!aihuau.com 整个商业世界被资金这根弦绷得紧紧的。一边是望眼欲穿的企业,一边是手握大把银元茫然不知往哪儿投的银行、基金…… 在中国,中小企业融资难已经成为长期搁置在总理办公桌上的顽症。不仅中小企业,全球大型企业都在面临过冬,一边是可能被冻死的企业,一边是眼睁睁快要胀死的银行。资金链上的变革,成为一个国家级的探索项目。供应链金融的螃蟹 广东固宁配件厂专为汽车企业生产零配件,年产值1000万元左右,有4间厂房,工人300人,是家典型的中国中小企业。 该厂是个令人羡慕的“抱大腿”企业,上下游都是强势企业,诚信度高,需求量大,并鲜有拖欠状况。只几年的时间,固宁厂的产值就翻了一番,厂房也扩建了8间,工人增加到800人,厂里甚至买了放映设备为工人定期放电影。 但最近情况却起了些变化,下游汽车厂的账期拖长了,还经常不能一次付清,遗留很多尾账最后变成了坏账,这是以前从没有过的;上游钢厂也变得苛刻起来,不光不能赊款了,最近竟然还要求预付,双方闹得很不愉快。 在上下游的双重压力下,固宁厂的资金一下子变得紧张起来。 原打算扩建的九号厂房早已停工,成了一片杂草丛生的危楼。厂里急需原料款完成订单,下游企业却迟迟不能回款,这比那片危楼更加令人心焦。 解决问题的唯一途径就是融资。 但按照常理判断,固宁配件厂属于典型不招银行喜欢的“鸡肋型客户”:缺乏有效的抵押物和担保措施,信用不足。单笔贷款金额小,笔数却多,贷款风险较大,收益较低,普遍存有偷漏税的行为…… 银行看待这类客户就如同庙中住持看待衣着简朴的苏东坡一样冷淡,而被“请上坐,敬香茶”的机会在传统观念的俯视下变得更为渺茫。 深圳发展银行的池融资模式,让固宁厂尝到了第一只螃蟹。 其实不光政府与企业,国内一些银行同样在关注中小企业融资难这一课题。深圳发展银行则跳出传统银行思维,遵循一条更符合商业游戏规则的逻辑曲线对融资企业进行考量:淡化传统观念中比较在意的“短板理论”,而更加重视企业的“优势理论”——一种建立在整条供应链的背景下的观察: 固宁厂有自己的优势,订单充足,产能较高。其上下游企业虽然要求苛刻,却资本雄厚,信用度高。可以看出,这是一条高质量的供应链构成。而供应链上的强势企业就好比一个个路子硬朋友,就像史玉柱身边的段永基,即使落魄,也有能够处于不倒的底蕴——当银行牢牢抓住了一个企业、甚至一条产业链上所有企业的物流和资金动向的时候,为供应链上的中小企业提供贷款的风险比做单个企业小得多。 固宁厂看似无解的融资状况,一下子变得明朗起来。 这也是深发展最聪明的一点:不与市面上浩如烟海的金融产品做艰难且缓慢的交叉业务,而是聚合市场上零散的力量,占据一股股有竞争力的供应链割据阵营。而“1+N”理论——一个强势企业带动N个上下游企业的融资生态链——则成为了这个理论的思想纲领。 据说叶茂中的红五星帽子和商业灵感,源于对毛泽东思想的推崇;集合全国95%以上供应链中的中小企业,在调动草根力量这点上则同样暗合了毛氏智慧的精髓。 从供应链金融到池融资 有了天才的理论,自然不能允许愚蠢的执行。 在初期,巧用强势企业信用、盘活企业存货、活用应收账款三大执行措施保证了供应链金融理论在固宁厂实践中的无缝对接。 随着合作的深入,周期长、额度小、存取方便的业务形式渐渐成为融资行为的主流,深发展也渐渐意识到了这一点。 于是深发展依托供应链金融的底气,更深地触及了固宁厂更为敏感的财务层面产品——池融资,随着供应链金融的深耕细作被引进了融资流程。 它一共包含了五个分支: (1)出口应收账款池融资(2)出口发票池融资(3)出口退税池融资(4)国内保理池融资(5)票据池(融资/结算/理财)产品 适用对象 对应收账款的要求出口应收账款池融资 特别适合买家分散、单笔交易金额小的出口企业 包括赊销(O/A)、托收(D/P和D/A)、信用证(L/C)为结算方式的出口商品交易下产生的应收账款出口发票池融资 是出口应收账款池融资业务升级版,适合买家相对集中、单笔交易金额较大、企业实力更强的出口企业 出口返税池融资 适合出口税累计额较大、笔数较多出口企业,办理一站式出口税融资业务 同一企业所有的出口退税款,凭当地国税局盖章确认的、载明应退未退出口税款的“出口税申报证明单据”即可国内保理池融资 适合于交易记录良好、交易持续且应收账款余额相对稳定的中小型企业,特别与下游客户签署长期供应合同、分批结算中小企业 通过审核交易合同/订单、送货记录、发票等综合认定,已完成交易义务并无交易瑕疵票据池(融资/结算/理财) 支持大型企业(集团)的票据结算、理财与融资 企业收到的商业汇票产品 客户特征 担保抵押条件 融资成本 时效性 风险分散程度出口应收账款池/出口发票池融资 单笔金额小,业务频繁,有多家相对固定客户;申请人资质要求一般 低 适中 高 高(买家分散、应收账款多笔)出口发票融资/TT押汇 单笔交易金额较大,买家相对固定并实力较强,对融资成本与时效敏感度较低;对申请人资质要求高 极高 中 中 无(单一买家)国际单保理 高 高 低 无(单一买家)国际双保理 中 极高 低 有条件转移出口信用保险项下融资 高 极高 低 有条件转移 如此看来,池融资既是供应链金融执行环节的高度经验总结,也是一套自成体系的产品创新。 它的经验总结,我们可以参照固宁厂执行过程中的两个细节案例: 固宁厂曾在最困难的时期花高价通过担保公司担保从一国有银行贷到2000万人民币,暂时解决了旺季资金问题。未想到过了一段时间,闲置资金在淡季成了包袱,考虑到贷款困难和生意的不确定性,不敢轻言提前还款,不得不承担不必要的财务成本。对于眼下并不宽裕的固宁厂来说,这点利息都算是极大的浪费。 另一个问题是在固宁厂常规流程中,应收账款笔数很多(平均每日1~2笔)、单笔金额很小(金额多在2~5万美元),逐笔办理手续较多,融资期限也不能超过单笔应收账款收款日,按以往银行流程会太麻烦,企业需求实际上也未必能得到满足。 于是“能够有一种一站式的融资”被摆上了深发展和固宁厂的谈判日程上来,“池”的灵感也由此而生——日常分散、小额的应收账款像一桶桶水,把这些相对“优质”的水集合起来,倒入深发展相对稳定的应收账款余额“池”中,这样固宁厂在需要融资的时候,就如随时拧开水龙头接水那么简单。 如此一来,固宁厂和深发展银行之间以往的主要障碍——由于单笔应收账款融资金额和期限的限制,导致的单笔金额小、操作成本高,难以取得银行应收账款授信和融资的障碍和麻烦,就很自然地得到了解决。 除此之外,池融资还附带了一些很贴心的“小职能”:由于池内的“水”占绝大多数,所以可以做到零担保、零抵押,这样的承诺无疑会让中小企业的融资门槛变得很低。只要向银行一次性核定了一年期一定的融资额度,并且保证应收账款全部回到深发展并且能够维持在一定规模比例以上,银行就会替融资企业分担由于账期过长、在此期间人民币升值所带来的汇率风险等。 而在“金融产品创新”这一点上,池融资则承载了更为深远的意义。 池融资是国内银行业在真正意义上,将面向中小企业的细分市场作为下一个行业增长点加以揣摩的标志。 银行就如同市场中的任何企业一样。如果把整个市场比喻为一块令人垂涎的大蛋糕,当所有企业都在分割这一块蛋糕时,每个人只会把这个蛋糕无限切小;而如果有个人对蛋糕上厚厚的水果更感兴趣的话,他不用分蛋糕就能体会到独享的乐趣。对于银行业来说,吸引新客户、沉淀存款、中间业务收入和利息收入更像蛋糕上镶的珍珠糖果一样引人遐想。谁更加有想象力,谁就越有可能成为第一个独享蛋糕上的糖果的黑马。 目前,国内其他银行也有针对应收账款融资类的金融产品,但很多还是以个案形式和收取服务费作为主要盈利方式,这些零散业务还不足以撑起一个细分市场的主要特征。深圳发展银行的融资池项目则是一个体系化的产品,目前正着力围绕池融资项目改进一系列的信贷评审技术及电子评审系统,使池融资项目成为真正意义上开创中国金融细分市场的一款产品。 “大数法则”下的避险 衡量一款金融产品的优劣还必须评估它避险能力的大小。毕竟眼下如火如荼的美国金融危机带给了我们太多震撼和影响。 池融资项目是否也会具备风险? 相比带给美国金融灾难的金融衍生产品来说,池融资还算是一款传统金融产品,衍生产品和传统产品不是一个概念。对于整体金融环境来说,池融资产品是安全绿色的。 而对于银行自身来说,规避坏账乱账的产生才是应该面对的首要问题。在这一点上,“大数法则”几乎能够杜绝坏账风险。 因为池融资需要企业根据不同的融资项目,把供应链条上所有应收账款/出口发票/出口退税/国内保理/票据全部投入“池”中,既保存了银行在企业存储/贷款比例中绝对的大数,又在供应链环节的审核条件下加以操作,等于为金融产品加上了双保险。即使企业在流程中出了问题一两笔款还不上,银行也不会因此有所损失,只会在相应时间内催供应链另一方企业还欠款,或者欠款由企业自身填补。 大象起舞更需盯紧脚趾。在欢呼的同时,与优点同样强大的潜在死角也应该提起足够关注。 对企业供应链环节的严格把控是深圳发展银行从供应链融资到池融资的理论基础,而这些频获金融创新奖的金融产品是否会为中小企业带来“家长式管理”、或者能否与企业实践实现无缝对接,仍需在今后发展道路上加以考察。 如在集中应收账款管理与操作的规定——“在操作管理上,深发展通过与受信企业锁定交易回款账户并接受银行监控,实现交易结构的封闭操作,资金封闭回流。一旦锁定回款账户,实现贸易结算的封闭操作,贸易资金回流将表现连续并易于监控”这个管理环节上,就会让一部分企业感到头疼——无论是现在或未来是否上市的企业,都不希望未公布的财务报表让第三方机构一览无余;账目会计这样在企业中普遍存在的小手腕在被严密监视的供应链环节下变得无所遁形。类似条款对企业的掣肘在系统中仍旧普遍存在,也许就在一片叫好的“供应链融资”的戏台下,就有一部分企业躲在角落,默默地打着付出的代价与得到的并不丰盈的贷款到底是否等值的小算盘。 尽管如此,深圳发展银行的金融创新仍然是瑕不掩瑜。在银行与企业今后执行环节的检验中,中国金融产品创作者们的智慧仍会得到不断的积累。

更多阅读

物流金融与供应链金融 农产品供应链金融

一、物流金融与供应链金融的发展在国外,众多的银行及大型物流公司(如UPS)对物流金融和供应链金融业务进行了实践,获得了良好收益。在国内,经济的发展和企业融资的迫切需求为物流金融和供应链金融的发展提供了内在动力,和国外相比,它们虽

供应链管理 供应链管理到底做什么

供应链管理(Supply Chain Management ,简称SCM)目录[隐藏]1 供应链管理的定义与内容2 供应链管理方法3 为什么要实施供应链管理4 供应链管理与优化的方法5 供应链管理提出的时代背景[1]6 供应链管理中的关键问题7 供应链管理的发展

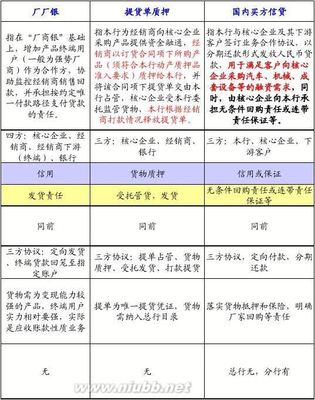

供应链融资 供应链融资流程图

李晓军摘自:祝开滨博客第一部分:供应链融资供应链融资与供应链管理密切相关。供应链管理是针对核心企业供应链网络而进行的一种管理模式,供应链融资则是银行或金融机构针对核心企业供应链中各个节点企业而提供金融服务的一种业务模式

珍藏 一文读懂供应链金融及其衍生产品 供应链金融产品手册

供应链金融(SupplyChainFinance),SCF,是商业银行信贷业务的一个专业领域(银行层面),也是企业尤其是中小企业的一种融资渠道(企业层面)。指银行向客户(核心企业)提供融资和其他结算、理财服务,同时向这些客户的供应商提供贷款及时收达的便利,或

重构 英文 齐家网O2O重构供应链

系列专题:o2o营销模式观察 自从2011年电商行业资本寒冬开始以来,许多垂直电商在资本断流、流量成本高涨、平台电商的强势竞争下日子都不太好过。2013年,随着移动互联网大潮的兴起,O2O模式大行其道,电商行业的环境也在发生着剧烈